Rubem Novaes, presidente do BB: “A privatização se tornará inevitável” (André Coelho/Getty Images)

André Jankavski

Publicado em 13 de fevereiro de 2020 às 05h30.

Última atualização em 13 de fevereiro de 2020 às 10h19.

No fim de janeiro, o ex-presidente do Banco Central Pérsio Arida fez uma provocação aos 2.800 participantes de um evento promovido pelo banco Credit Suisse voltado para investidores e analistas. “O que temos são apenas vacilações de uma política verdadeiramente liberal”, afirmou. Armínio Fraga, que ocupou o mesmo posto, concordou. “Realmente, o governo não é tão liberal assim.”

As declarações contundentes põem em xeque os movimentos feitos pelos bancos públicos, como Caixa Econômica, Banco Nacional de Desenvolvimento Econômico e Social e Banco do Brasil, que estão debaixo do guarda-chuva governamental. Essas instituições têm vendido participações em empresas, saído de determinados segmentos e feito parcerias com outras instituições para focar ramos prioritários. Segundo o viés liberal, os bancos deveriam ser privatizados, e não apenas suas áreas de negócios. Ao que Rubem Novaes, presidente do Banco do Brasil, faz coro.

“Sou a favor da privatização do BB e o ministro Paulo Guedes também é, mas essa é uma decisão política que teria de ser aceita pelo presidente e pelo Congresso”, afirma a EXAME. “Em um dia não muito distante a privatização do BB se tornará inevitável por causa dos novos rumos da atividade bancária.” Para colocar isso em prática, segundo Novaes, bastaria vender parte das ações do governo para criar uma empresa privada com “controle minoritário” governamental. “Daí poderíamos evoluir para um controle pulverizado. Essa é a estrutura societária adotada pela maior parte dos grandes bancos mundo afora”, diz. Corporation é uma empresa que possui identidade legal e tributária independente de seus donos e gestores.

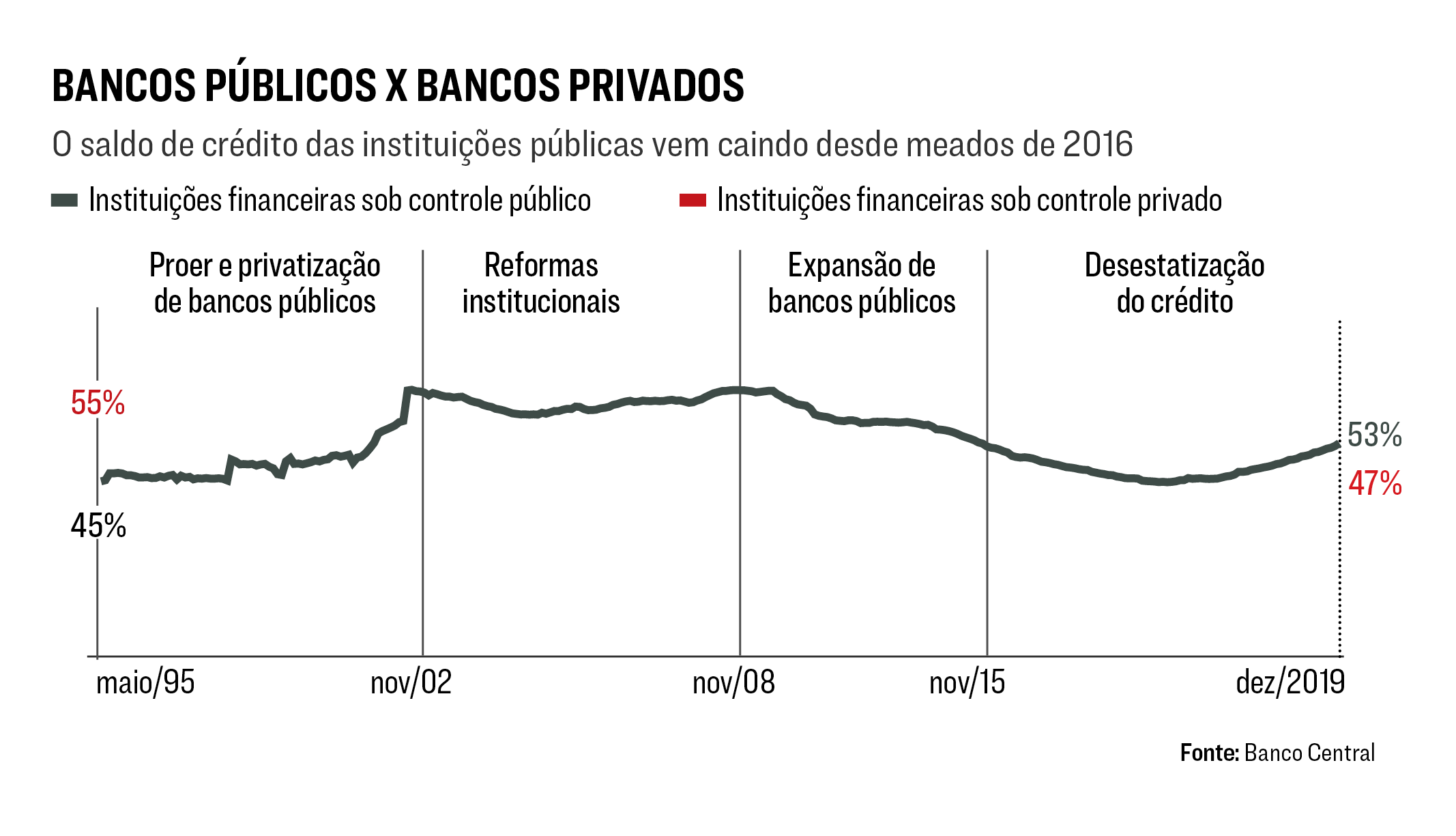

O debate sobre a privatização do BB tem como pano de fundo a discussão sobre o papel dos bancos públicos, usados como instrumentos de fomento econômico para segmentos menos explorados pelas instituições privadas. Durante crises financeiras, os bancos públicos despontam como o motor do crédito, já que os bancos privados tendem a restringir os empréstimos.

De acordo com números do Banco Central compilados pela consultoria de varejo financeiro Boanerges & Cia. a pedido de EXAME, o volume emprestado de 2008 a 2011 por bancos estatais cresceu 10 pontos percentuais enquanto o dos bancos privados caiu na mesma proporção. Essa tendência persistiu até maio de 2013, quando, pela primeira vez no século 21, os bancos públicos passaram a conceder mais crédito do que a iniciativa privada.

Três anos depois, em janeiro de 2016, Caixa, BNDES e BB já respondiam por 57% do total de crédito no Brasil ante 43% de instituições como Itaú, Bradesco e Santander. Mas, com a melhora das perspectivas econômicas, os bancos privados voltaram a ter apetite por crédito, ensaiando um retorno ao protagonismo. De 312 meses analisados, os bancos privados emprestaram mais em 163 oportunidades ante 149 vezes em que os públicos desembolsaram mais.

No momento, as instituições privadas aparecem na liderança dos desembolsos. “Faz três anos que nossa carteira de crédito cresce, novidade em nossa história”, disse Candido Bracher, presidente do Itaú Unibanco, em teleconferência. Em 2019, a carteira de crédito do Itaú avançou 10,9%, para 706,7 bilhões de reais, e a expectativa é que haja um crescimento de 10,5% a 13,5% em 2020.

O Bradesco, por sua vez, viu sua carteira avançar 13,8% e prevê alta de 9% a 13% neste ano. Já o Santander prevê que a carteira de crédito crescerá acima de 10% ao ano até 2022. A agência de classificação de risco Fitch estima que o mercado de crédito no Brasil crescerá 7% ao longo de 2020.

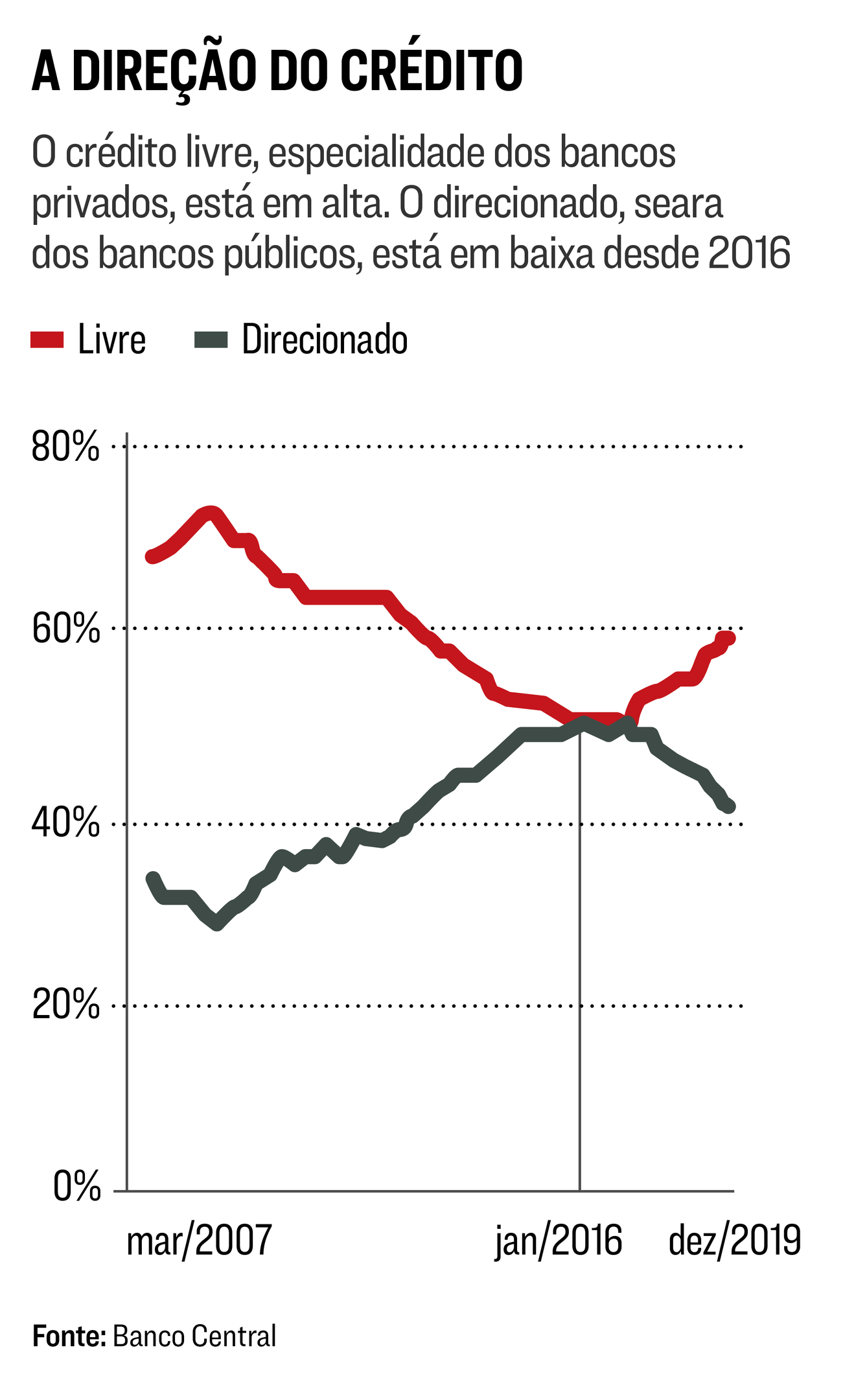

A ideia dentro do governo é que os próximos ciclos de expansão venham da iniciativa privada. Para isso, é preciso romper uma desconfiança instalada. “Os bancos privados historicamente não assumiram o papel que deveriam assumir”, diz Paulo Rabello de Castro, ex-presidente do BNDES. Entre os setores pouco atacados pelos bancos privados, segundo Rabello, estão a agricultura, a infraestrutura e as pequenas e médias empresas. Cerca de 60% do crédito para o agronegócio ainda está nas mãos do Banco do Brasil. Mas há avanços entre os bancos privados. A carteira de crédito rural do Santander cresceu 44% entre 2016 e 2019, para 12,9 bilhões de reais.

O BNDES diz que mudou totalmente sua métrica de resultados: se antes o sucesso era medido pelo retorno, agora é o impacto na vida do cidadão que conta. Logo, os empréstimos devem perder peso — até 2022, a carteira de crédito deve recuar para um valor entre 421 bilhões e 490 bilhões de reais. São números bem distantes dos registrados em 2016, quando a carteira atingiu 700 bilhões de reais, e em 2018, quando somaram 520 bilhões de reais.

Entre os novos objetivos estão a estruturação de projetos de saneamento, que devem beneficiar diretamente 20 milhões de pessoas; de banda larga, que devem ajudar 8 milhões de brasileiros; e de iluminação pública, que vão impactar a vida de 14 milhões de cidadãos. Para isso, o banco vem se desfazendo de suas ações em empresas como a Petrobras. No dia 6, levantou 22 bilhões de reais com oferta de ações da petroleira. Além disso, o BNDES pretende ser o principal estruturador de projetos para vender cerca de 30 estatais.

A nova cara dos bancos estatais exige um debate que extrapola as instituições. O ministro da Economia, Paulo Guedes, e seu secretário especial de Desestatização, Salim Mattar, afirmaram que gostariam de vender todas as empresas públicas. Desse modo, segundo eles, haveria maior competição. Mas, para que o governo possa vender as estatais — e não suas subsidiárias —, é necessária a anuência do Congresso e do presidente Jair Bolsonaro.

Em dezembro, o presidente do Banco do Brasil foi convidado pela Câmara dos Deputados para explicar sua fala de que a instituição deveria ser privatizada. Lá, encarou parlamentares contrários à privatização. Eles alegam a importância da função social — desde a ajuda ao setor agrícola até a capilaridade do banco, que tem agência em cidades que não aguçam o interesse das instituições privadas. Parlamentares ouvidos por EXAME acreditam que a discussão da pauta pode ter início nesta legislatura, mas dificilmente terá aprovação. “O que eu sinto no Congresso é um ânimo para aprovar medidas que favoreçam a concorrência, a melhor maneira para reduzir spreads bancários”, diz o deputado federal Arnaldo Jardim (Cidadania-SP).

Para o deputado federal Vinicius Poit (Novo-SP), mudanças como a facilitação da participação de startups em licitações, a criação de novos modelos de contratação e uma regulação mais flexível poderão ajudar a desenvolver mais as fintechs, como são chamadas as empresas novatas do setor financeiro. “Essas empresas já estão mudando o mercado e, com uma regulação mais flexível, elas conseguirão aumentar ainda mais a competição”, diz Poit.

Para um ex-diretor do BB, o caminho do banco seria de fato virar uma corporação, com o governo como minoritário, mas com direito a ações especiais que lhe permitam fazer escolhas estratégicas. “O problema é que estamos vendo uma fragmentação em curso, o que acaba com receita futura”, afirma.

O executivo se refere à parceria que o BB fez com o suíço UBS em setembro para tocar o banco de investimento e sobre o fato de o BB estar procurando outro parceiro internacional para a gestora, a BB DTVM. O banco também tem se desfeito de participações em empresas — tal qual a Caixa e o BNDES — e está tentando restringir o escopo de atuação ao que é mais sensível e rentável. “Também devemos vender uma fatia de nossa participação no banco BV [antigo Banco Votorantim, que pertence à família Ermírio de Moraes]”, diz Novaes.

Na Caixa, presidida por Pedro Guimarães, a situação não é muito diferente. O banco está fazendo uma série de parcerias, como a que fez com a Tokio Marine e com a Icatu Seguros para reforçar o segmento e fazer a abertura do capital da seguradora. A expectativa é que seja requisitado um novo contrato de venda de seguros nos balcões da Caixa que hoje está nas mãos da Wiz Soluções, empresa de capital aberto que nasceu para atender a Caixa Seguros. Também está no radar a oferta inicial de ações (IPO, na sigla em inglês) da área de cartões.

Procurada, a Caixa não se pronunciou. Para Claudio Frischtak, presidente da Inter B. Consultoria e ex-economista do Banco Mundial, os bancos públicos acabaram avançando em muitas áreas que podem ser cobertas pela iniciativa privada. “Dois bancos públicos seriam suficientes a meu ver, um para infraestrutura [BNDES] e outro para imóveis [Caixa]”, afirma. A solução de Frischtak também pressupõe a privatização do Banco do Brasil, portanto. A dúvida na mesa é o que acontece num futuro próximo caso o BB continue onde está: no governo. Nesse caso, as parcerias com outras instituições devem continuar em curso para contornar o controle governamental.

“Depois, vamos fazer acordos com fintechs”, diz Novaes, de olho na modernização do banco. A estratégia de crescer apoiada em startups também está no escopo das instituições privadas. O Next, banco digital do Bradesco, por exemplo, deve ser totalmente apartado do conglomerado ainda neste semestre. Já o Itaú tem acompanhado o avanço de sua carteira digital iti. Até aqui, os lucros dos bancões vão muito bem, obrigado. Em 2019, o Itaú registrou o maior lucro nominal da história do setor no país, de 28,4 bilhões de reais, alta de 10%.

O Bradesco teve ganhos próximos a 26 bilhões de reais, um aumento de 20% em relação ao ano anterior, enquanto o espanhol Santander chegou a 14,5 bilhões de reais de lucro no Brasil, um avanço de 17%. Os resultados do Banco do Brasil não haviam sido divulgados até o fechamento desta edição. O lucro líquido do BB cresceu 37,6% nos primeiros nove meses de 2019. Os bons números serão um incentivo à mudança?

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))