A política pública

Importante instrumento para gerenciamento de risco das lavouras, o seguro rural passa por uma fase delicada no país. Se o ditado sugere que ‘o seguro morreu de velho’, no Brasil, ele está com dificuldades em começar a vida. A redução do subsídio governamental tem desencorajado a contratação do serviço por aqueles que gostariam de prevenir antes de remediar. Pelo menos é disso que se queixa parte considerável do setor do agronegócio, ao falar dos custos do seguro rural em relação ao valor realmente ressarcido em caso de sinistro e acionamento das apólices.

O seguro rural é uma política pública que, a princípio, é subsidiada pelo governo federal.

Isso significa que parte do prêmio – como é chamado o preço pago pela contratação do serviço – é custeado por recurso público, cuja finalidade é tornar o seguro mais acessível e possibilitar que produtores rurais garantam o mínimo de retorno sobre o custo total de produção, no caso de intempéries climáticas prejudicarem as áreas agrícolas. No entanto, a participação dos recursos públicos tem caído com o passar dos anos, na contramão dos desafios enfrentados com as mudanças climáticas.

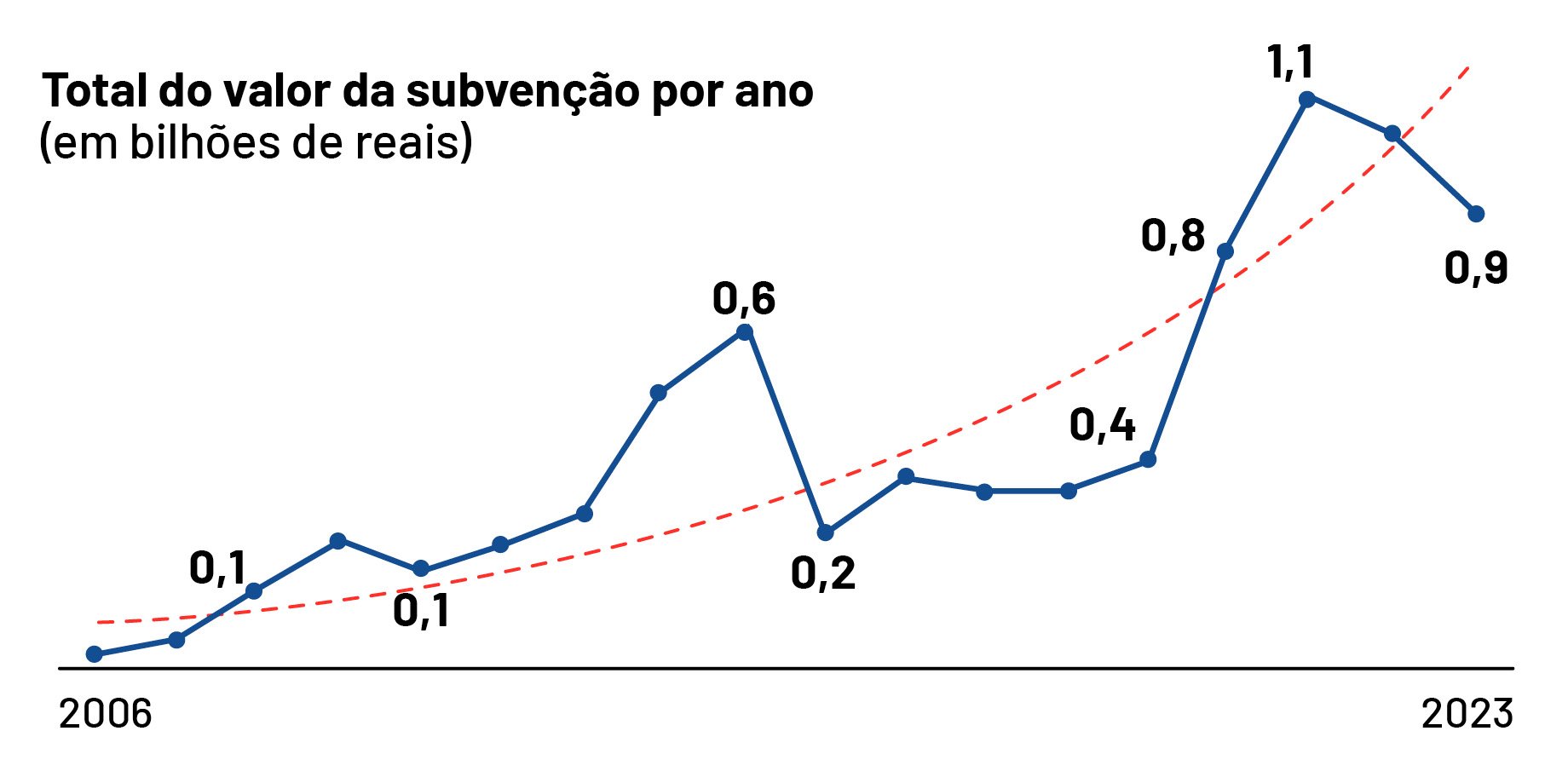

No começo do ano, o presidente Luiz Inácio Lula da Silva vetou o trecho da Lei de Diretrizes Orçamentárias (LDO) que blindava cortes ou contingenciamentos aos recursos destinados ao Programa de Subvenção ao Prêmio do Seguro Rural (PSR). Como resultado, a previsão é que o governo destine R$ 964,5 milhões para o PSR em 2024, valor muito abaixo do pleito de R$ 2 bilhões solicitados por entidades do setor agropecuário. Em 2023, este orçamento já havia sido reduzido de R$ 1,06 bilhão para R$ 933 milhões.

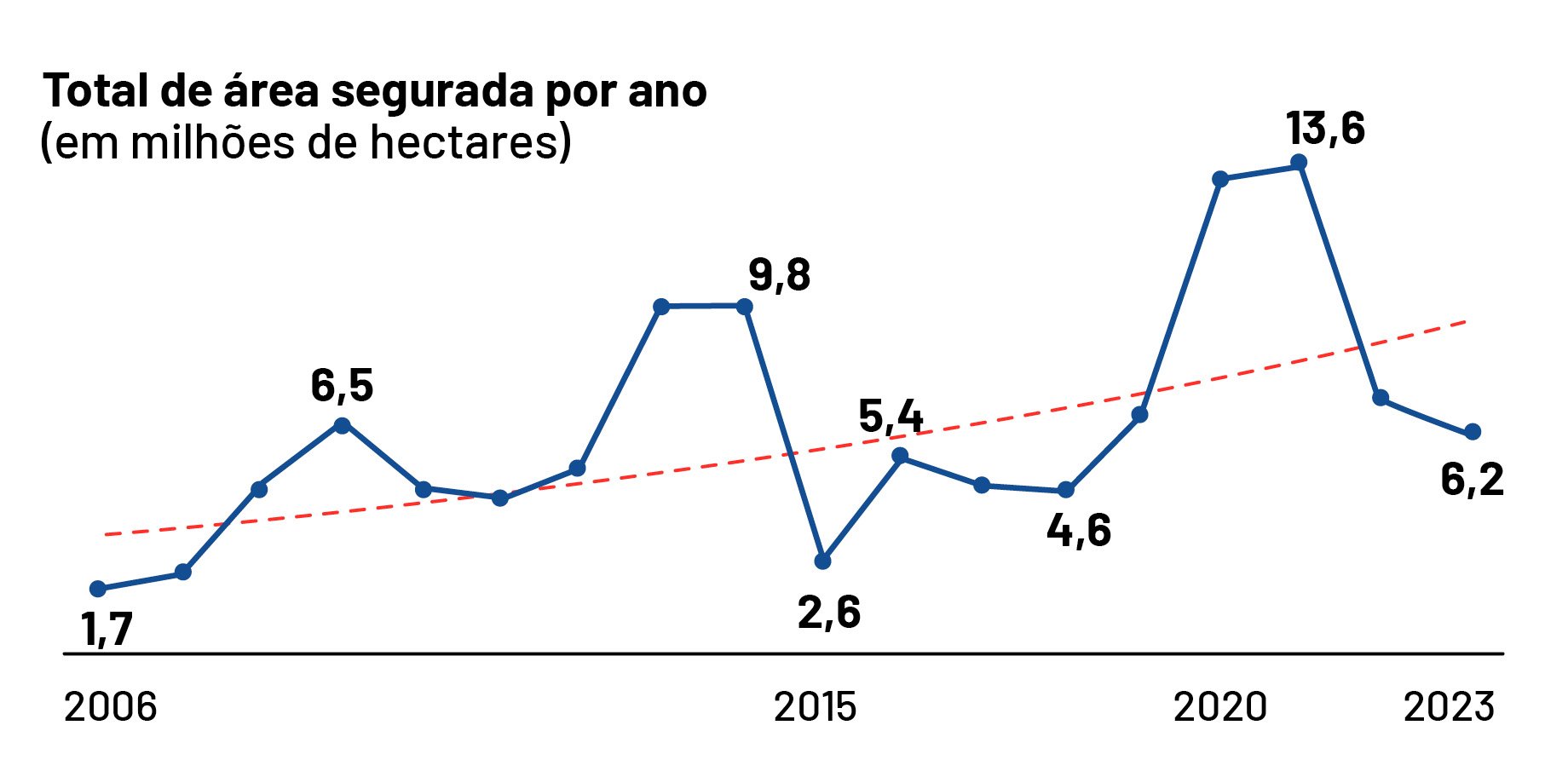

Como resultado, as áreas asseguradas estão diminuindo pelo país, colocando em risco a produção agrícola e a própria atividade de agricultores de menor porte.

“O seguro rural passa por um momento bastante desafiador. O fato de os recursos do PSR não estarem acompanhando o crescimento da produção agrícola faz com que os seguros tenham cada vez áreas menores atendidas”, afirma Dyogo Oliveira, diretor-presidente da Confederação Nacional das Seguradoras (CNseg) em entrevista à EXAME.

Total do valor da subvenção do governo federal por ano. Fonte: Atlas do Seguro Rural/Ministério da Agricultura e Pecuária

Menos apólices, mais caro

Em 2020, eram 13,5 milhões de hectares cobertos, em 2023 esse número caiu para 6,2 milhões hectares. Além do número em si, é importante compreender o que isso significa para a saúde do segmento. Uma análise do Instituto de Pesquisa Econômica Aplicada (Ipea) aponta que a gestão de grande número de apólices em uma mesma localidade está relacionada ao aumento do risco em determinada produção agrícola. Em caso de danos por causa do clima, pode haver redução da área plantada e da produtividade, o que sobrecarrega apólices concentradas na mesma localidade.

Quando se reduz a área coberta, o setor de seguros trabalha somente com as áreas de maior incidência de problemas, talhões mais críticos, e o custo não é diluído. O contrário também se aplica: áreas com menos risco contribuem para o preço médio do seguro cair.

“Acaba sendo apenas um seguro catastrófico, ou seja, no ano que der problema, ele é gigante. Em 2021, foram pagos mais de R$ 7 bilhões de indenização, e em 2022 foram 10,5 bilhões. A seguradora não quer correr o risco de pagar esse volume elevado todo ano”, afirma Dyogo Oliveira. “Se não tiver subvenção, o produtor não contrata. Se o recurso público é congelado, o tamanho do mercado fica congelado também.”

Normalmente, segundo Afonso Arinos, head comercial de seguro rural da MAPFRE, entre 60% e 70% dos seguros no Brasil são ressegurados por empresas internacionais. Isto é, o seguro é refinanciado por companhias que assumem o risco financeiro. No entanto, diante dos prejuízos causados pelo clima, algumas empresas decidiram não operar o produto, sobretudo nos últimos cinco anos.

Na safra atual, o desestímulo em arcar com o resseguro está atrelado ao desempenho do milho segunda safra, já que a área de plantio tende a diminuir - e, por consequência, a produção.

A mudança no milho ‘safrinha’ está diretamente ligada ao clima, já que a safra de soja atrasou pela falta de chuva.

Como o seguro agrícola se concentra 80% no mercado de grãos, alterar o calendário de plantio reflete completamente na contratação do seguro. “A seguradora não cobre plantio fora de janela ideal, e o produtor que planta fora desse período fica fora da cobertura do seguro. Esse é um fator que já impacta as seguradoras que trabalham com o milho”, explica Arinos, da MAPFRE.

Total da área segurada por ano. Fonte: Atlas do Seguro Rural/Ministério da Agricultura e Pecuária

A realidade no campo

O diagnóstico mais crítico recai sobre produtores de pequeno e médio porte, sobretudo enquadrados no Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf).

De acordo com a CNSeg, 90% da área coberta é de pequenas e médias propriedades até 170 hectares. Neste caso, a rentabilidade costuma ser menor porque não há escala de negociação e a margem de lucro é mais baixa – logo, a subvenção do seguro para este perfil de produtor faz todo o sentido, segundo Oliveira.

“Quando o produtor perde tudo, não consegue pagar financiamentos, fazer tratos da lavoura e tem o prejuízo maior de todos, que é colocar em risco a continuidade da atividade”, ele diz. Para evitar tal cenário, agricultores precisam arcar com a maior parte dos custos do seguro, os quais estão pesando mais no bolso quando comparado ao custo total da produção agrícola.

No ano agrícola 2021/22, a forte estiagem no Rio Grande do Sul levou as indenizações a crescerem mais de quatro vezes em relação à safra anterior, de acordo com dados da Superintendência de Seguros Privados (Susep).

Com isso, as perdas recordes em 2022 levaram as seguradoras e resseguradoras a registrarem gastos com indenizações maiores do que os prêmios arrecadados. Já em 2023, a área com seguro agrícola caiu 27,8% no estado gaúcho. A queda não é por acaso. Elmar Konrad, vice-presidente da Federação dos Agricultores do Rio Grande do Sul (Farsul) e presidente da comissão de crédito da entidade de classe, conta que há quatro anos, o seguro representava de 9% a 12% do custo de produção da soja, cujo nível de cobertura assegurava entre 35 e 39 sacas.

“A quebra de safra em 2021/22 fez muitas resseguradoras saírem do mercado. Com isso, o custo passou para 50% e o nível de cobertura caiu de 20% a 30% dependendo da região, dando para amparar 30 sacas”, ele diz.

Atualmente, em uma média de produtividade de 70 sacas por hectare, menos da metade é assegurada e não cobre as despesas da produção inteira – como sementes, defensivos, combustível, manutenção de maquinário, entre outros –, levando produtores ao prejuízo mesmo com o seguro contratado. Como exemplo, Konrad cita que para ter 22 sacas amparadas pelas seguradoras, o prêmio é equivalente ao preço de 14 sacas, tornando-o impraticável. “O Rio Grande do Sul está por conta e risco, e não é o único”, afirma.

No Sul, as safras 2021/22 e 2022/23 foram impactadas pela seca e influenciadas pelo fenômeno climático La Niña, enfraquecendo a atuação das resseguradoras na região, a qual corresponde por 60% do número de apólices no país, segundo o Climate Policy Initiative, da Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio).

“Isso enfraqueceu e assustou o resseguro, pois um hectare de soja chega a um custo de R$ 6 mil. Ou seja, 100 hectares, que não é uma grande área, dá R$ 600 mil. Para seguradoras também é ruim estar caro, pois a gente estancou a curva de crescimento de recursos do PSR, simultaneamente a uma crise climática absurda”, diz Afonso Arinos, head da MAPFRE.

Os números evidenciam que o seguro rural ainda é restrito no país, majoritariamente concentrado no Sul e na região do Cerrado. Graças ao desenvolvimento do Índice de Desenvolvimento Humano (IDH) no Centro-Oeste, os seguros têm crescido de 5% a 10% ao ano na média do mercado. O El Niño fez os produtores dessa região perceberem o risco, foi ruim para seguradores porque houve sinistralidade alta, mas ficou claro que a região tem sim riscos. “Isso ajuda na conscientização do produtor, pois não dá para apostar as fichas em estabilidade climática. Para o mercado, será uma virada de chave para o Centro-Oeste”, diz Arinos.

Embora a produção de soja tenha se expandido para a região conhecida como Matopiba – acrônimo para os estados de Maranhão, Tocantins, Piauí e Bahia –, o crescimento da cobertura região não aconteceu de forma proporcional. O histórico reduzido de apólices em regiões pouco atendidas é um dos obstáculos para aumentar a abrangência do seguro rural.

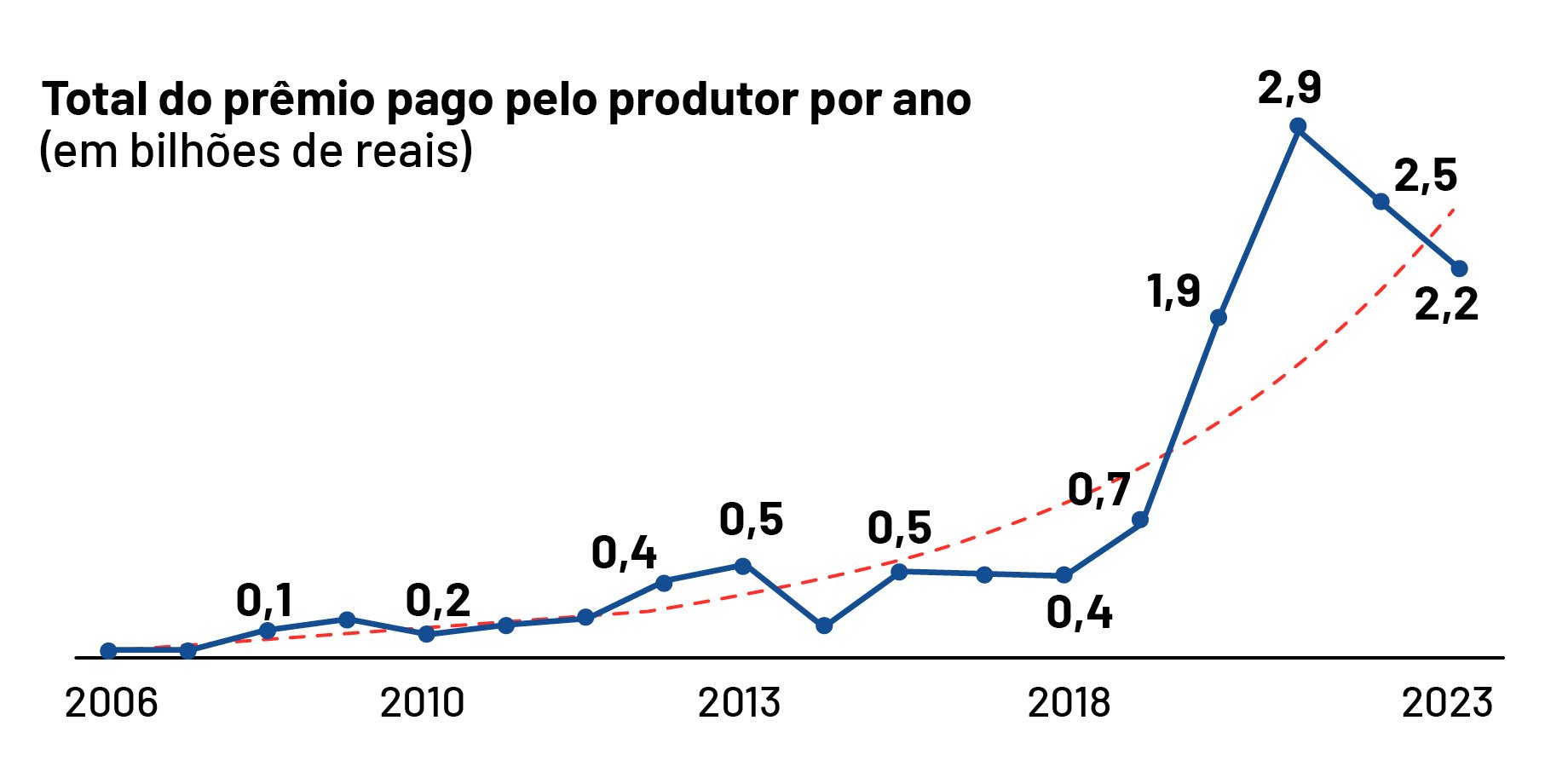

Total do prêmio pago ao produtor por ano. Fonte: Atlas do Seguro Rural/Ministério da Agricultura e Pecuária

Veja também

Seguro com IA

O seguro agrícola registrou, entre abril de 2012 e setembro de 2023, pagamento de R$ 26,6 bilhões em indenizações e arrecadou R$ 32 bilhões, segundo dados do setor.

Seca, granizo e geada foram responsáveis por 87% de sinistros no seguro agrícola em pouco mais de 11 anos, segundo levantamento divulgado pela CNSeg.

Dados da consultoria Agroícone mostram que a área segurada brasileira caiu 52,86% em três anos, e terminou 2023 em 6,25 milhões de hectares. Em 2020, eram 13,26 milhões, e o máximo que se chegou foi a 14 milhões. Enquanto isso, nos Estados Unidos, a área coberta saiu de 160,89 milhões de hectares, em 2020, para mais de 210 milhões no ano passado.

Para que o negócio seja mais rentável e beneficie o maior número possível de agricultores, a reformulação do seguro rural voltou à discussão dentro do Ministério da Agricultura e Pecuária, sobretudo quando algumas seguradoras deixaram a atuação no segmento rural.

Roberto Rodrigues, ex-ministro da Agricultura e coordenador do núcleo do agronegócio da FGV, defende o seguro rural como principal ferramenta para diminuição de perdas ao produtor. “Não vejo outra saída que não seja o seguro rural, mas que seja moderno, qualificado, flexível e com amplo apoio de resseguradoras e com um fundo de catástrofes regulamentado”, afirmou durante evento no mês de janeiro. "Assim o produtor fica equilibrado e a cadeia produtiva não sofre, ou seja, todo mundo recebe a sua parte."

Embora o cenário esteja crítico, a CNSeg faz uma projeção de crescimento de receita do seguro rural de 23% para esse ano. Parte da estimativa positiva, está no leque diversificado de produtos oferecidos, adaptados à realidade de cada região e empresário rural. Afonso Arinos, da Mapfre, conta que uma das apostas está na pecuária.

“De 2022 para 2023, o crescimento de grãos foi de 14%, na pecuária de 25% e no patrimonial cresceu 5%. Temos adotado estratégias para manter crescimento, de preferência acima da média do mercado”, afirma. Ano passado, carteira da MAPFRE em prêmio chegou a R$ 600 milhões no seguro agrícola, referente à produção no campo. Quando considerado também o seguro patrimonial, sobre a terra e ativos como máquinas agrícolas, o prêmio bateu R$ 1,3 bilhão.

Cobrado para melhorar o mecanismo de funcionamento do seguro rural, Carlos Fávaro, ministro da Agricultura, anunciou que apresentará uma nova modalidade de seguro rural para o Plano Safra 2024/25. A expectativa do setor era de novidades para 2023/24, o que não se concretizou.

O modelo cogitado por Fávaro é baseado no México, adotado também em países da América Latina. Segundo ele, o objetivo é usar a inteligência artificial para precificar apólices, a fim de se adequar às diferentes realidades no país. “Cruzar dados meteorológicos e agronômicos é importante, mas o setor também precisa de subsídios ou ficará sem a política pública, sendo que os países concorrentes tem investido mais e melhor nisso”, diz Elmar Konrad, da Farsul.

Diante da possibilidade da La Niña para o segundo semestre, baixos preços da soja e cultivos mais sensíveis na mira das mudanças climáticas, a robustez de um novo seguro rural é a esperança dos mais de cinco milhões de produtores rurais brasileiros - e influencia muito no preço da comida do dia a dia.

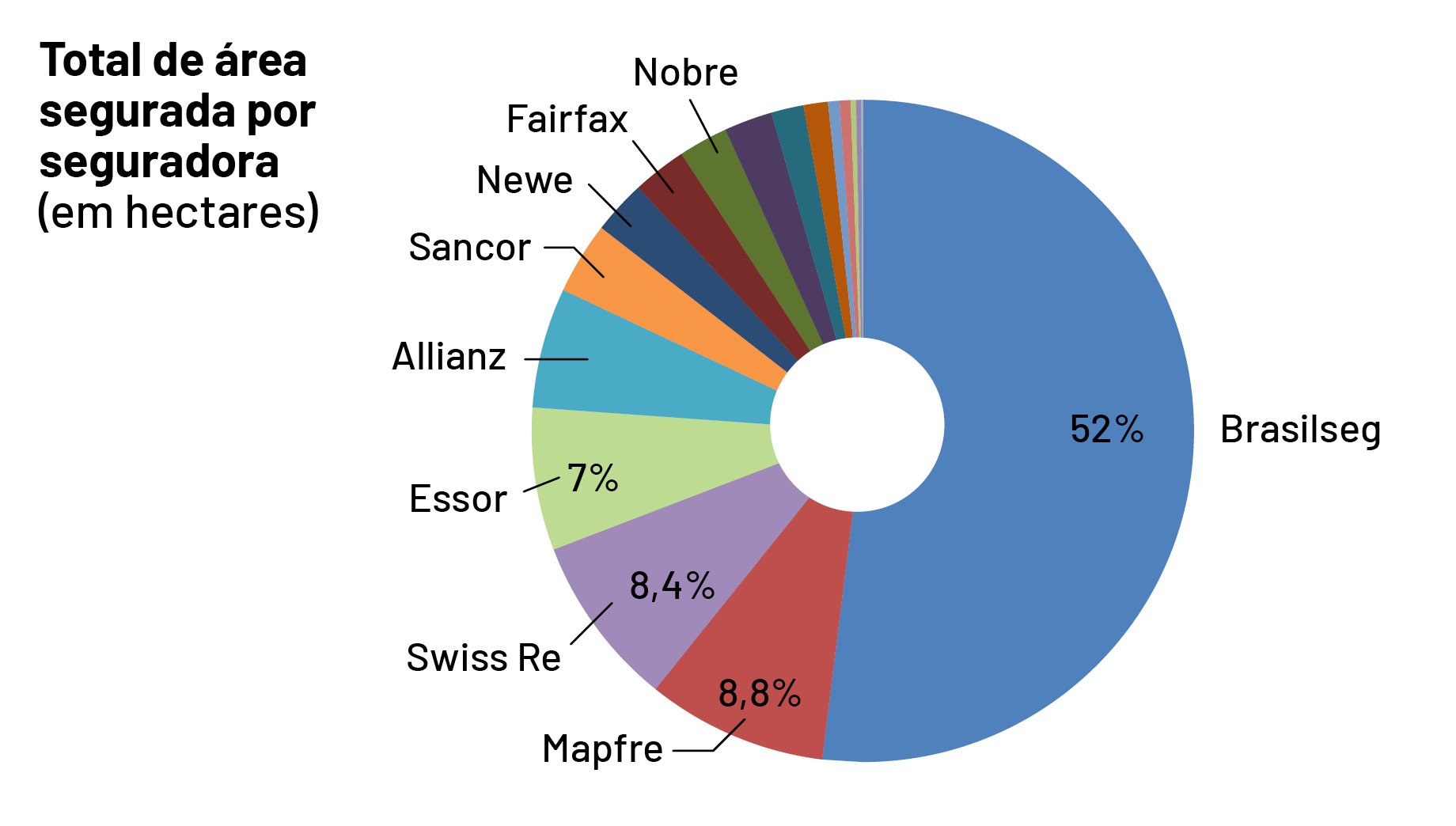

Total da área segurada por seguradoras, sendo a BrasilSeg o braço de operação do Banco do Brasil. Fonte: Atlas do Seguro Rural/Ministério da Agricultura e Pecuária

Fique ligado

Receba principais notícias do agronegócio brasileiro.

Compartilhe este artigo

Tópicos relacionados

Créditos

Mariana Grilli

Repórter de Agro

Graduada em Jornalismo com especialização em Agronegócios pela FGV. Trabalhou como repórter na Rádio Jovem Pan e na Revista Globo Rural. É vencedora do 2° Prêmio GTPS de Jornalismo e do Prêmio Rede ILPF de Jornalismo.