Por que o Brasil surpreende no crescimento?

Serão três anos seguidos de crescimento na casa de 3% ou mais, algo que não se via há mais de dez anos. O que está acontecendo?

Publicado em 6 de setembro de 2023 às, 10h16.

Última atualização em 6 de setembro de 2023 às, 10h16.

Desde 2020, as expectativas de crescimento têm ficado aquém do realizado. Os números efetivos apresentados pelo IBGE têm se mostrado não apenas resilientes no meio de juros elevados há bastante tempo, como também surpreende pela magnitude. Serão três anos seguidos de crescimento na casa de 3% ou mais, algo que não se via há mais de dez anos. O que está acontecendo?

Obviamente não há uma razão única que explica isso, mas talvez duas causas mais evidentes podem estar por trás desses resultados: efeito acumulado das reformas econômicas e continuidade de algumas no atual governo e choque de preço, câmbio e volume nas commodities. Pode-se dizer que isso se parece com o que aconteceu no governo Lula em seus primeiros mandatos, mas o fato é que o choque de commodities agora é bem maior do que foi naquela época. Adicionalmente, o cenário internacional àquela época era muito mais favorável, o contrário do que vemos agora. Mas isso, de certa forma, é contrabalançado pelo efeito forte que se vê nas commodities.

Sobre o impacto das reformas, não é de hoje que o Brasil e outros países sofrem de efeito defasado de um acúmulo importante de mudanças macro e microeconômicas. Já é conhecido esse efeito nas reformas de Roberto Campos e Octávio Gouvea de Bulhões que só foram aparecer nos números na década seguinte, o tal do “milagre”, que de milagre realmente nada tinha. Lula foi beneficiário disso também. Inúmeras reformas econômicas que começaram no Sarney (poucas institucionais na área fiscal), passaram pelo Collor (maior ajuste fiscal, privatização, início de abertura da economia) e por fim FHC, com um amplo conjunto de reformas macro e micro que fizeram boa parte do trabalho para o governo Lula. Ao manter esse ciclo reformista em seu início, Lula conseguiu mostrar que o país estava diferente do seu passado errático. Podíamos mudar governos de esquerda à direita, mas o centro da política econômica permanecia. Isso durou pouco, como se sabe, iniciando um ciclo de queda com a entrada de Mantega.

A Argentina é outro país que nos anos 2000 certamente se beneficiou das inúmeras reformas feitas na década anterior, mesmo com o governo Kirchner já começando muito mal de início.

É provável que no futuro se identifique novamente essa relação quanto as reformas que iniciaram em Temer e com algumas adicionais no Bolsonaro, apesar de que neste caso o reformismo foi bem mais do Congresso do que do Executivo, que mais atrapalhou do que ajudou no período (vide a sequência de quebras da regra do teto nos últimos dois anos de Bolsonaro). Lula tentou mudar alguma das reformas, mas se dessa vez não há um governo mais liberal como havia sob Palocci, há um Congresso que faz esse papel. Palocci barrava os erros na política econômica e agora o Congresso tem tido esse papel de evitar o desmonte de reformas que foram aprovadas no passado. Com o benefício de um Ministério da Fazenda que rapidamente se organizou depois dos erros do começo. O arcabouço fiscal não é a bala de prata que resolverá a questão fiscal e nem nos levará aos números que existiam nos dois mandatos iniciais de Lula, mas é um início de ajuste que deverá ser permanentemente remodelado. A reforma tributária, seguindo a tradição de quase todos os governos terem uma grande reforma inicial para chamar de sua, é histórica e terá impactos duradouros na economia nos próximos anos.

Esse ciclo de reformas que ocorreram e não se perderam e outras que continuam sendo feitas é parte importante da história do crescimento recente. E os juros? Lula 1 começou elevando a Selic para 26,5% e terminou seu primeiro mandato com Selic de 13,25%. Mesmo assim o crescimento médio anual da economia no período foi de 4%. Juros ajudam a explicar o ciclo econômico, mas as questões estruturais podem se tornar mais relevantes nesse caso.

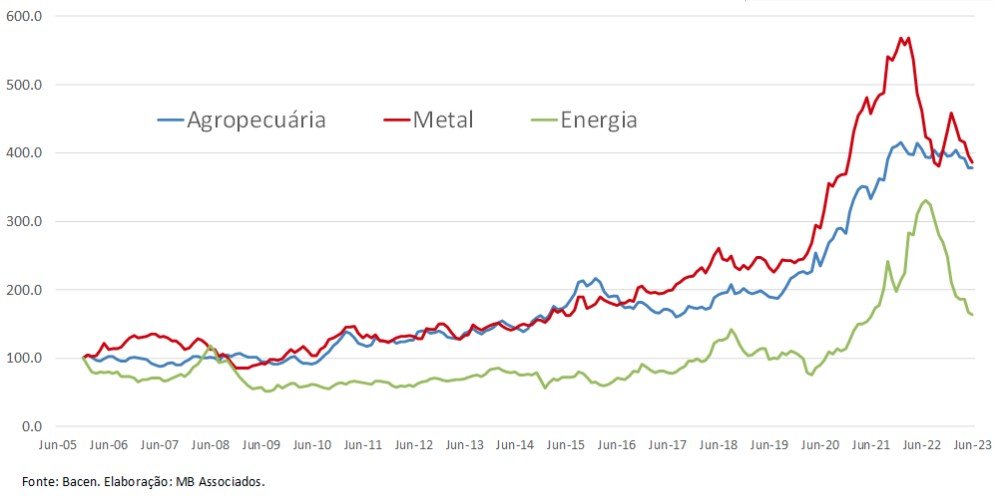

A segunda parte dessa história pode ser vista pelo gráfico abaixo (gráfico 1). O forte choque de commodities que se deu por câmbio e preço foi muito maior do que aconteceu nos governos Lula I e II. As três grandes commodities foram impactadas pela pandemia e a piora fiscal no Brasil ajudou a desvalorizar o câmbio em conjunto. O efeito raro de se ver de câmbio e preço andando juntos ajudou a aumentar em muito a renda das commodities no período e alavancou o crescimento dos estados relacionados ao setor. Vejam que esse efeito praticamente não existiu nos mandatos anteriores de Lula e o governo Dilma teve mais crescimento dos preços em reais das commodities do que em seu antecessor.

Gráfico 1. Índice de preço de commodities em reais (jan/05=100) (MB Associados/Reprodução)

O efeito disso é o crescimento dos estados do agro ser muito maior historicamente do que dos outros estados (gráfico 2). O Mato Grosso viu seu PIB crescer 782% entre 1986 e 2024, com nossa projeção, enquanto estados que passaram por inúmeras dificuldades econômicas e políticas, como o Rio de Janeiro, amargaram resultados piores. O Rio especialmente, apesar do petróleo, é exemplo de resultados fracos com tanta instabilidade política e uma presença para lá de exagerada do Estado. Além de ser ex-capital ficamos com a dúvida se uma Petrobrás privada não teria entregado muito mais resultados para o Estado e o país do que acabou acontecendo. O agro e a mineração já estavam quase integralmente nas mãos do setor privado e conseguiram resultados muito melhores. A Petrobrás viveu boa parte desse período envolta em escândalos de corrupção.

Gráfico 2. PIB estadual – crescimento acumulado entre 1986 e 2024 em % (MB Associados/Reprodução)

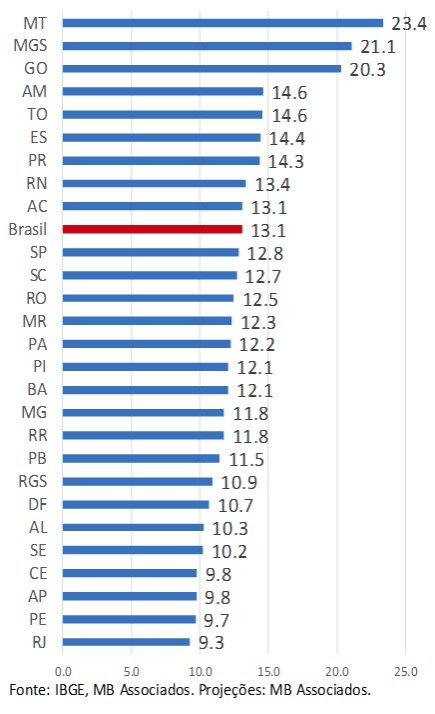

No período mais recente o efeito do agro é ainda mais pronunciado pelo impacto mais forte de preço e câmbio. Entre 2021 e 2024, o crescimento acumulado dos três estados do Centro Oeste supera em larga margem o resto do país. Infelizmente o Rio deve amargar novamente o pior resultado no período (gráfico 3). Como o efeito de preço e câmbio é mais difuso é não aparece com clareza dos dados das contas nacionais trimestrais, havia essa falta de clareza sobre o impacto do setor. Com a supersafra de soja este ano e os números robustos do agro no PIB, a sociedade começou a perceber os impactos do segmento. Mas como dizemos aqui, isso já estava acontecendo é não é de hoje, apenas ficou mais visível porque houve agora um choque de produção, que se juntou ao choque de preço e câmbio para fazer das commodities os grandes puxadores do crescimento nos últimos anos. Apenas no primeiro semestre deste ano, 50% do crescimento se deveu às commodites agrícolas e extrativas (petróleo e mineração).

Gráfico 3. PIB estadual – crescimento acumulado entre 2021 e 2024 em % (MB Associados/Reprodução)

Mas esse super choque positivo não se repete na intensidade que se viu no passado: não tem pandemia, não tem piora fiscal agressiva e não tem supersafra na magnitude que se viu esse ano. O minério de ferro sofrerá com a diminuição do crescimento chinês e o petróleo é, para dizer o mínimo, um produto velho do ponto de vista climático. As commodities continuarão sendo importantes, mas com impacto menor do que se viu nos últimos três anos. Com isso, a continuidade das reformas em um mundo geopoliticamente turbulento é essencial. Sempre dizemos que o Brasil precisa aproveitar os momentos de crise lá fora para se fazer mais reformas. Estamos vivendo um período de conjunção de economia turbulenta com geopolítica historicamente difícil. O único caminho será seguir mantendo boas reformas, especialmente microeconômicas, para gerar o crescimento necessário nesse mar turbulento internacional que estamos vivendo.