Fiscal e monetário seguem em descompasso

Sergio Vale é economista-chefe da MB Associados e pesquisador do Instituto de Estudos Avançados da USP (IEA USP)

:format(webp))

O presidente eleito, Luiz Inácio Lula da Silva, durante cerimônia de entrega do relatório final da transição de governo e anúncio de novos ministros. (Marcelo Camargo/Agência Brasil)

:format(webp))

Colunista

Publicado em 11 de setembro de 2024 às 15h28.

O governo Lula caminha para chegar à metade e, como prometido pelo presidente, a política fiscal se manteve no foco de estímulo ao crescimento da economia. Fruto de um entendimento antigo de quase todo o governo de que a política fiscal deve ser usada para aumentar o crescimento econômico, a arrecadação e, por conseguinte, teria o papel de fazer o ajuste fiscal. Na visão de sempre do governo o gasto maior seria pago com arrecadação que viria do crescimento.

Mas como isso nunca foi um fato, não está sendo novamente. O governo aumentou o gasto público em dois pontos percentuais desde a PEC da Transição em dezembro de 22, de 17% para 19% do PIB e a arrecadação tem subido em grande parte pelos ajustes feitos pelo governo em 2023. Boa parte do crescimento da arrecadação dos anos anteriores vinha de um crescimento relacionado às comodities, que proporcionou aumento de arrecadação em várias frentes, como royalties, mas também pelo efeito faturamento do setor, que teve a maior alta da história recente logo após a pandemia. Foram quase três anos de forte expansão das commodities, com efeitos arrecadatórios.

Mas o crescimento agora vem de um empuxo do gasto público, que tem menos efeito arrecadatório. As transferências de renda geram menos pagamento de imposto pela base de consumo da população mais pobre e não tem o mesmo efeito que as comodities tiveram. Isso significa que o governo teria que continuar insistindo em ajustes na tributação para reverter o impacto do aumento dos gastos. A resistência do Congresso para isso coloca a questão fiscal em um impasse que deve, talvez, se resolvido em um próximo governo.

Até lá, vamos viver os dilemas magistralmente colocados no último livro de Affonso Celso Pastore, que partiu este ano, mas deixou como último legado um livro essencial para entender o país das últimas décadas. Se junta a seu penúltimo e igualmente excelente livro, “Erros do passado, soluções para o futuro”, como duas referências para entendermos a história econômica recente do país. O título, “Caminhos e descaminhos da estabilização: uma análise do conflito fiscal-monetário no Brasil”, traz um apanhado dos riscos criados quando as políticas monetária e fiscal são mal encaminhadas, como muitas vezes aconteceram em nossa história.

Pastore já vinha alertando desde o ano passado o desajuste fiscal que estava sendo recriado. A pressão fiscal elevou a taxa de juros neutra e a desconfiança em relação a como o Banco Central lidará com o processo inflacionário decorrente disso coloca incertezas sobre os últimos dois anos do governo Lula. Pastore tinha receio de uma repetição do governo Dilma. É provável que isso aconteça, mas num grau menor. A meta de inflação é mais baixa, assim como seu teto, e o BC certamente terá dificuldade de trazer a inflação muito para baixo de 4,5% nos próximos anos, diferente dos 6,5% de teto que tínhamos no governo Dilma. Tentativas de política monetária criativa, dessa vez, não terão a condescendência que tiveram naquela época. O mercado reagiria com mais virulência dessa vez. Mas a conjunção de uma desconfiança sobre as políticas fiscal e monetária já são suficientes para manter as expectativas pressionadas.

Para contornar isso, o BC teria que ser muito mais agressivo para mandar um recado consistente de que quer trazer a inflação para a meta. Esse processo de elevação da Selic que começa agora terá que ser mantido por algum tempo. Acreditar que haveria uma reversão de juros relevante em 2025 esquece de colocar nas contas as pressões que existirão para se entregar resultado econômico mais forte em 2016.

Essa pressão já deve aparecer em 2025: menos empuxo fiscal, juros mais altos e commodities ainda estáveis devem tirar algum crescimento econômico. Isso tende a fazer com que a pressão do governo para ter um 2026 brilhante aumente. Lula precisa disso em um cenário bastante competitivo na eleição presidencial daqui a dois anos.

O problema é que a questão fiscal vai muito além da discussão sobre alcançar a meta de 0% de resultado primário. Primeiro, o governo trabalha pela banda inferior de déficit de 0,25% do PIB e cada ano tem suas exceções. Este ano foi a ajuda ao Rio Grande do Sul, ano que vem tem mais de R$ 44 bilhões de precatórios que ficam fora da meta. A meta de superávit zero virou inatingível e serão dois anos de déficit total próximo de 0,7% do PIB.

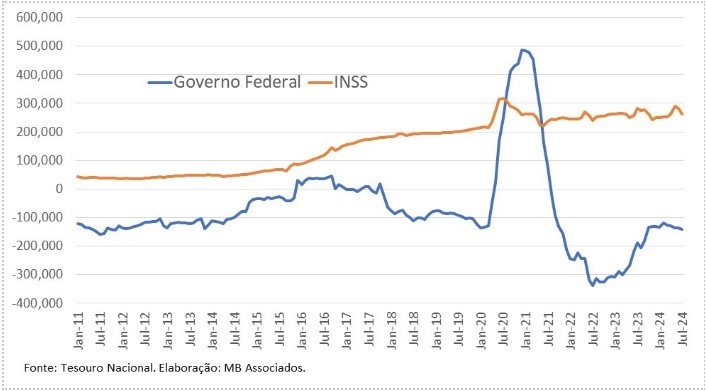

Além disso, a previdência demanda outra reforma o quanto antes. Mesmo com o ajuste feito em 2019, o que se conseguiu foi impedir uma piora maior do déficit, que se mantém próximo de R$ 300 bilhões por ano (gráfico 1). Cada vez mais o governo vai ter que fazer um superávit significativo nas outras contas para poder comportar o déficit da previdência. Com a população envelhecendo, ele só vai piorar. O livro de Fabio Giambiagi e Paulo Tafner, “A reforma inacabada: o futuro da Previdência Social no Brasil” mostra que em 75 anos o déficit do segmento sairá de 3% do PIB para 11% do PIB se nada for feito. 75 anos parece distante, mas se nada for feito esse 3% vai subindo gradativamente ano a ano, dificultando se alcançar superávit nas outras contas. Segundo os autores, uma reforma adicional que eleve a idade mínima para 67 anos também no BPC e na aposentadoria rural, além de desvincular o salário-mínimo da previdência poderia fazer com que o déficit ficasse estável em 3% do PIB. Vejam que é um esforço fiscal significativo apenas para manter o déficit como está.

Gráfico 1. Resultado primário em R$ milhões acumulados em 12 meses

Esse risco fiscal mais estrutural tende a manter a taxa de juros neutra elevada e a Selic não conseguir sair dos 10% pelo menos. Para o BC baixar os juros de forma mais consistente, vai depender de um esforço fiscal mais agressivo que, por ora, o governo não cogita.