Aspectos chave na construção do seu patrimônio

Construir patrimônio vai além de simplesmente acumular dinheiro. Mas por que construir patrimônio é tão importante?

Panorama Econômico

Panorama Econômico

Publicado em 18 de julho de 2024 às 12h49.

Última atualização em 23 de julho de 2024 às 18h06.

Por Cristiano Sousa*

Construir patrimônio vai além de simplesmente acumular dinheiro. É sobre criar um alicerce sólido para alcançar seus objetivos de vida e assegurar sua independência financeira. A construção de patrimônio é um processo de longo prazo e passa por algumas fases, conforme apresentaremos a seguir.

Mas por que construir patrimônio é tão importante?

A construção de patrimônio é a base para se atingir a famosa independência financeira. No Brasil, o conceito de independência financeira tem ganhado uma notoriedade cada vez maior. Ainda hoje, boa parte dos brasileiros cresceu ouvindo falar em aposentadoria. Atualmente, entretanto, a realidade da previdência social tem tornado a aposentadoria um sonho mais distante e menos atraente. Levantamentos mostram que apenas 1% da população brasileira vive dos próprios recursos após os 60 anos. Isso tem motivado as gerações atuais a buscar a independência financeira, no lugar da aposentadoria.

E qual é a diferença entre independência financeira e aposentadoria tradicional?

Você pode alcançar a independência financeira sem se aposentar e pode se aposentar sem ter alcançado a independência financeira.

Ter independência financeira é ter um patrimônio que gera uma renda passiva (sem a necessidade de um trabalho ativo) suficiente para manter o custo de vida. Dessa forma, a pessoa trabalha somente se desejar, geralmente em atividades que proporcionam prazer e realização pessoal. Já a aposentadoria é alcançada quando se para de trabalhar, usualmente com direito a um benefício pelo tempo de serviço prestado. A maior parte dos aposentados no país hoje acaba tendo que voltar a trabalhar, pois não têm independência financeira.

Em resumo: o foco é construir um patrimônio para gerar renda passiva e possibilitar a independência financeira.

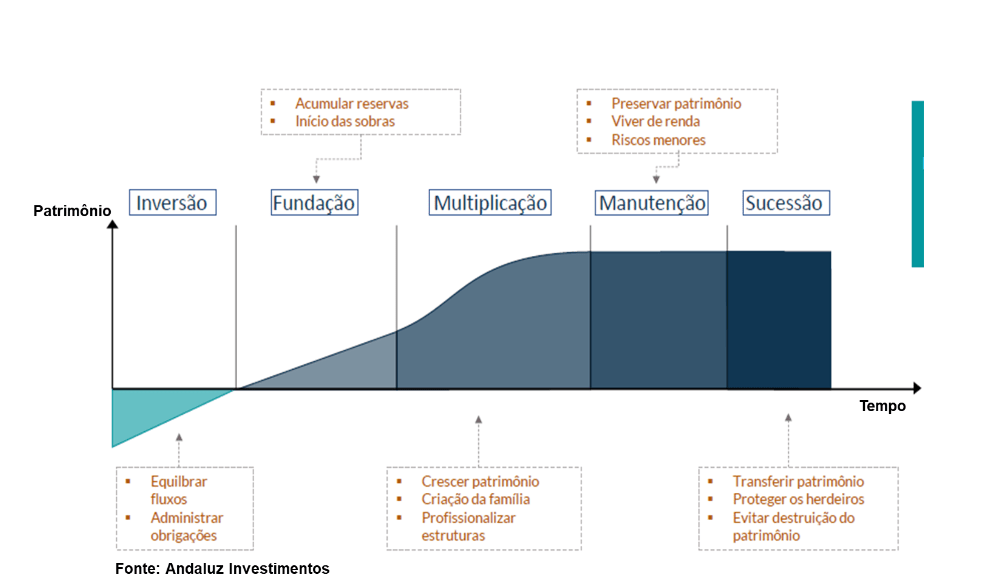

Vamos falar sobre as fases de construção de patrimônio sob a ótica de três dimensões principais: planejamento, investimentos e vida pessoal.

O planejamento é o norteador das diversas etapas. Acostume-se com a ideia de que a atividade de planejamento financeiro faz parte da vida adulta e deve acompanhar todas as fases de construção do patrimônio. Um bom planejador financeiro pode ajudar nessa atividade, com o conhecimento técnico e a visão isenta das finanças, ele certamente agregará muito valor nessa jornada.

A dimensão investimentos é a mais técnica na construção do patrimônio. Ela vai dizer como será a estratégia de investimentos em cada fase da vida, de acordo com o perfil de riscos, a necessidade de liquidez e os objetivos de vida.

O aspecto vida pessoal contempla as reflexões essenciais sobre o patrimônio, a nossa relação com o dinheiro e os relacionamentos familiares.

A figura a seguir mostra as fases da construção de patrimônio.

Inversão

Essa fase é caracterizada por dívidas muitas vezes maiores do que o patrimônio total acumulado. Infelizmente muitos brasileiros encontram-se nessa situação e apresentam muita dificuldade para sair.

Planejamento

Essa é uma fase muito desafiadora e ter um plano para retomar o controle da vida financeira é fundamental. Aqui não há uma solução fácil, realmente é preciso fazer sacrifícios para não se afundar cada vez mais, pois em um país de juros altos como o nosso, as dívidas crescem muito rapidamente.

A sugestão é que o plano tenha uma etapa inicial mais radical, por exemplo, de três a seis meses, em que os maiores sacrifícios serão feitos. Vender bens, desenvolver atividades extras para aumentar a renda e paralisar gastos não essenciais, são atividades que devem ser avaliadas. É difícil manter esse nível de sacrifício por muito tempo, por isso as ações devem ser radicais, mas desenvolvidas por um período menor.

Dependendo dos resultados alcançados, a etapa seguinte pode ser um pouco menos rígida. O importante é que o plano tenha metas concretas para cada etapa, até chegar a um equilíbrio financeiro.

Investimentos

Os juros dos empréstimos geralmente são maiores do que os rendimentos de um investimento, por isso, a maior parte das pessoas opta por pagar as dívidas primeiro e depois investir. Uma ressalva a se fazer nesse raciocínio é que, mesmo em um cenário de dívidas com juros altos, é muito arriscado ficar sem nenhuma reserva financeira para as emergências. Assim, é importante construir uma reserva para evitar maior endividamento no surgimento de despesas imprevistas.

Vida pessoal

Dinheiro é umas das maiores causas de divórcio no mundo. Cuide da sua mente e das suas relações familiares nessa fase! Lidar com a situação de uma forma destrutiva certamente não vai contribuir para que a situação melhore e pode deixar sequelas irreparáveis nos seus relacionamentos. Muitos casamentos não resistem a sérias dificuldades financeiras, mas o fator determinante nem sempre são as finanças em si, mas a forma como os casais lidam com as dificuldades. Construir o plano em conjunto, dividir esforços e responsabilidades, valorizar a opinião do outro, sempre contribuem para que se consiga sair de qualquer dificuldade. Muitas vezes, o casal sai mais forte dessa situação.

E a participação dos filhos? Eles devem ser incluídos também nas questões familiares, mas respeitando sua maturidade e capacidade de lidar com as questões. Fingir que nada está acontecendo certamente não é uma boa estratégia, pois as atitudes seriam incoerentes com o discurso. Demonstrar desespero e desesperança ao lidar com a situação, também podem gerar traumas nas crianças. Outra abordagem seria falar que a família está em uma fase financeira difícil, mas que tem um plano para conseguir se recuperar e que precisará contar com a contribuição de todos. Mas atenção, isso deve ser feito de forma muito leve com as crianças, sem trazer carga de sofrimento, pensando em passar uma mensagem positiva: “estamos em uma situação difícil, mas temos um plano e juntos vamos conseguir sair dessa”. Os exemplos de educação financeira já podem ser usados com as crianças a partir do momento em que demonstrem interesse pelo assunto. Geralmente por volta dos 3 anos de idade.

É sempre importante lembrar, mas especialmente nessa fase, que a diversão vem muito mais de bons momentos do que de coisas que se adquire. Muitos associam momentos de diversão a gastos e não precisa ser sempre assim. Evite fazer com que as crianças associem diversão com gastar dinheiro. Muitas de nossas boas memórias de infância estão ligadas a experiências em que estivemos próximos de nossos pais, recebendo sua plena atenção, geralmente em momentos que não custaram nada.

Fundação

A fundação é a fase inicial da construção do patrimônio que vai possibilitar a independência financeira.

Planejamento

O planejamento financeiro a partir de agora se torna mais técnico e focado no alcance dos objetivos de vida, entre eles, a independência financeira. Ele deve possibilitar projetar cenários para o alcance dos objetivos por diferentes estratégias.

A base para a formação do patrimônio são as sobras, ou seja, a diferença entre as rendas e o custo de vida mensal. A partir das sobras são feitos os aportes mensais para construção do patrimônio. A constância desses aportes é fundamental nessa fase inicial e até mais importante do que a rentabilidade dos investimentos. Veja um exemplo: em um patrimônio de R$ 100.000,00, um aporte mensal de R$ 5.000,00 representa 5% do patrimônio, o que é mais significativo do que uma rentabilidade, por exemplo, de 1% ao mês, que representaria R$ 1.000,00. Ou seja, o aporte nesse contexto contribui mais para o crescimento do patrimônio do que a rentabilidade.

A proteção da capacidade de geração de renda familiar é um aspecto essencial da gestão de riscos nessa fase. Não basta pensar em construir um patrimônio, é preciso pensar em como protegê-lo. Muitas famílias têm seu patrimônio dilapidado por eventos como o surgimento de uma doença grave, uma invalidez ou mesmo uma morte prematura. A gestão de riscos (por meio de seguros, por exemplo) pode proteger você e sua família evitando situações de perda significativa de renda e viabilizando o futuro da família em caso de eventos mais graves.

Investimentos

Nessa fase uma carteira de investimentos é montada a partir dos objetivos de vida, do perfil de investidor e da necessidade de liquidez.

O ideal é que essa carteira tenha uma boa diversificação entre as várias classes de ativos, contemplando aplicações de curto prazo, mas também de um horizonte mais longo, visando uma otimização tributária.

Um apoio profissional pode ajudar a evitar muitos erros e potencializar essa fase. Esse aconselhamento é fundamental na construção de uma carteira eficiente de investimentos, ou seja, uma carteira que oferece o melhor retorno para o risco que o investidor está disposto a correr. Essa é uma atividade complexa e que faz uma grande diferença na formação de patrimônio no decorrer dos anos.

Vida pessoal

A disciplina nessa fase é muito importante, mas muitas vezes é difícil assegurar o aporte mensal planejado. Uma primeira dica é: pague a si mesmo primeiro! Ou seja, ao receber sua renda, já separe o aporte mensal, como se fosse um boleto a pagar. O restante vai ser utilizado para as despesas fixas e a qualidade de vida.

Muitas vezes vai ser necessário priorizar gastos. Envolva sua família nisso! Aproveite as situações para ensinar sobre a necessidade de priorizar e de planejar. Veja esse exemplo: seu filho sonha em esquiar na neve, mas esse objetivo demandaria um ano de economias extras. Envolva-o no projeto, respeitando sua capacidade de compreensão. Fale das escolhas que precisarão ser feitas nesse período, os esforços adicionais. Acompanhe a evolução do orçamento da viagem junto com ele, e comemore a conquista! Com certeza vai ser uma boa experiência de educação financeira da qual ele nunca vai se esquecer.

Multiplicação

Nessa etapa a base do patrimônio já foi construída e a atenção deve ser voltada para o seu crescimento.

Planejamento

Na medida em que o patrimônio aumenta é importante revisitar os objetivos de vida e readequar o planejamento.

Já é o momento de avançar no planejamento sucessório, ou seja, definir como o patrimônio será transferido para os herdeiros e até mesmo iniciar essa transferência, quando for o caso. Essa atuação prévia pode ter um custo bem menor para a família, além de evitar conflitos futuros.

Investimentos

A partir de um certo nível de patrimônio, algumas estruturas mais profissionais passam a fazer mais sentido, como trusts ou offshores, para investimentos internacionais, e holdings patrimoniais, para a atividade imobiliária.

Na medida em que se aproxima do patrimônio alvo para independência financeira, é importante já ir configurando gradualmente o patrimônio para um nível menor de risco e uma maior liquidez.

Vida pessoal

As suas atitudes na relação com o dinheiro e a sua forma de ver o trabalho vão influenciar diretamente a percepção dos seus filhos sobre eles. Quando você fala para um filho pequeno, por exemplo, “eu não posso brincar com você porque tenho que ir trabalhar”, “não pude ir à sua apresentação da escola porque meu chefe chato me chamou para uma reunião”, o que você acha que ela vai pensar sobre o trabalho? Se você está com alguma questão financeira e esbraveja, se irrita, demonstra sofrimento relacionado ao dinheiro, como você espera que seja a relação do seu filho com ele?

Filhos que crescem vendo uma relação ruim com o dinheiro e o trabalho, têm maiores chances de rejeitarem (inconscientemente) os dois.

Manutenção

Nessa fase muitas vezes já se tem patrimônio suficiente para assegurar a tão almejada independência financeira. A atenção se volta para a preservação do patrimônio acumulado para garantir que ele dure o tempo necessário.

Planejamento

Como saber se o patrimônio alcançado é suficiente para a independência financeira? Essa é uma das projeções criadas no planejamento financeiro. A partir da renda especificada e a idade desejada, o plano traça o valor necessário, adotando sempre uma abordagem conservadora.

Com o patrimônio para independência financeira alcançado ou próximo de ser alcançado, a reflexão sobre os objetivos de vida passa a ser mais profunda e o planejamento foca em usufruir do patrimônio com segurança e tranquilidade.

A sucessão patrimonial já deve estar sendo discutida e preparada.

Investimentos

A carteira de investimentos deve ser reconfigurada para um nível menor de risco, maior liquidez e uma maior geração de renda.

Para investidores que possuem boa parte do patrimônio em imóveis, é importante uma ponderação. É comum que a renda gerada pelo aluguel de um imóvel corresponda a uma fração de 30 a 60% da renda proporcionada por uma boa carteira (de baixo risco) de investimentos. Isso quer dizer que seria necessário até 3 vezes mais patrimônio em imóveis para ter a mesma renda de uma carteira de investimentos. Além disso, uma carteira concentrada em imóveis pode gerar sérios problemas de liquidez nessa fase. Vale ainda considerar os aspectos de desocupação, manutenções necessárias e os demais riscos do mercado imobiliário.

Vida pessoal

A independência financeira não é um fim por si só. Ela é um importante marco, que pode viabilizar o alcance dos demais objetivos de vida e trazer tranquilidade para você e sua família.

Lembre-se que a independência financeira é uma ferramenta para alcançar seus objetivos e construir uma vida melhor. Use-a com sabedoria, responsabilidade e amor para fortalecer os laços familiares, garantir o futuro de seus filhos e contribuir para um mundo mais justo e solidário.

Sucessão

Nesse momento a preocupação quanto ao patrimônio está na transmissão à próxima geração de forma segura e sem traumas.

Planejamento

Hoje muito se fala em planejamento sucessório e são vários os instrumentos utilizados com esse fim, por exemplo, partilha em vida, doação com reserva de usufruto, testamento, seguro de vida, previdência privada e holding familiar.

Ressalta-se que estamos em um momento em que se debate a majoração do Imposto de Transmissão Causa Mortis e Doação (ITCMD) e fazer a doação em vida pode poupar um bom percentual do patrimônio doado. Além disso, em alguns estados da federação, a alíquota do imposto para doação é menor do que a utilizada no processo de inventário.

Caso não queira fazer isso em vida, considere deixar pelo menos a liquidez necessária (por meio de um VGBL ou seguro de vida, por exemplo) para sua família passar pelo processo de inventário e se manter sem a sua renda durante este período. Seu planejador financeiro pode te ajudar com isso. Muitas famílias com patrimônio considerável passam por dificuldades em um processo de sucessão.

Investimentos

A carteira de investimentos nesse momento deve ser focada em ativos com maior liquidez e baixa volatilidade, pois pode ser que precisem ser resgatados e partilhados a qualquer momento.

Vida pessoal

Vejo muitos pais se preocupando em deixar patrimônio para os filhos. Isso é uma questão muito pessoal. Acredito, entretanto, que uma das partes mais difíceis na educação dos filhos é criar filhos autônomos, que vão voar sozinhos e serem independentes. Portanto, atenção nas suas atitudes, muitas delas levam seus filhos a voar e outras estimulam que continuem no ninho.

Dicas finais

Compartilhe seus erros com seus filhos. Conte que errou e o aprendizado que teve. Além de transmitir seu aprendizado, isso passa algumas mensagens positivas para seu filho: 1) que você confia nele; 2) que ele pode confiar em você e contar os erros dele; 3) está ok errar na vida.

Para o brasileiro falar da morte ainda é um grande tabu, principalmente quando se fala de patrimônio após a morte. É um tema sensível, e, consequentemente, com um grande potencial de geração de conflitos. Não espere sua família passar por isso, converse antes e planeje a sucessão.

A vida é como uma viagem: você vai entrar no avião e só curtir a viagem depois do desembarque? Cada etapa da jornada é importante e merece ser vivida com presença. O mesmo vale para a construção do patrimônio. Se esperarmos para ficarmos felizes apenas quando tivermos o patrimônio que desejamos, passaremos boa parte da vida focando em algo que ainda não temos.

#escritopormimmesmo

#semIA

*Cristiano Sousa foi analista do Banco Central e hoje é sócio da Andaluz Investimentos. É planejador financeiro e consultor de investimentos certificado pela Anbima.

Por Cristiano Sousa*

Construir patrimônio vai além de simplesmente acumular dinheiro. É sobre criar um alicerce sólido para alcançar seus objetivos de vida e assegurar sua independência financeira. A construção de patrimônio é um processo de longo prazo e passa por algumas fases, conforme apresentaremos a seguir.

Mas por que construir patrimônio é tão importante?

A construção de patrimônio é a base para se atingir a famosa independência financeira. No Brasil, o conceito de independência financeira tem ganhado uma notoriedade cada vez maior. Ainda hoje, boa parte dos brasileiros cresceu ouvindo falar em aposentadoria. Atualmente, entretanto, a realidade da previdência social tem tornado a aposentadoria um sonho mais distante e menos atraente. Levantamentos mostram que apenas 1% da população brasileira vive dos próprios recursos após os 60 anos. Isso tem motivado as gerações atuais a buscar a independência financeira, no lugar da aposentadoria.

E qual é a diferença entre independência financeira e aposentadoria tradicional?

Você pode alcançar a independência financeira sem se aposentar e pode se aposentar sem ter alcançado a independência financeira.

Ter independência financeira é ter um patrimônio que gera uma renda passiva (sem a necessidade de um trabalho ativo) suficiente para manter o custo de vida. Dessa forma, a pessoa trabalha somente se desejar, geralmente em atividades que proporcionam prazer e realização pessoal. Já a aposentadoria é alcançada quando se para de trabalhar, usualmente com direito a um benefício pelo tempo de serviço prestado. A maior parte dos aposentados no país hoje acaba tendo que voltar a trabalhar, pois não têm independência financeira.

Em resumo: o foco é construir um patrimônio para gerar renda passiva e possibilitar a independência financeira.

Vamos falar sobre as fases de construção de patrimônio sob a ótica de três dimensões principais: planejamento, investimentos e vida pessoal.

O planejamento é o norteador das diversas etapas. Acostume-se com a ideia de que a atividade de planejamento financeiro faz parte da vida adulta e deve acompanhar todas as fases de construção do patrimônio. Um bom planejador financeiro pode ajudar nessa atividade, com o conhecimento técnico e a visão isenta das finanças, ele certamente agregará muito valor nessa jornada.

A dimensão investimentos é a mais técnica na construção do patrimônio. Ela vai dizer como será a estratégia de investimentos em cada fase da vida, de acordo com o perfil de riscos, a necessidade de liquidez e os objetivos de vida.

O aspecto vida pessoal contempla as reflexões essenciais sobre o patrimônio, a nossa relação com o dinheiro e os relacionamentos familiares.

A figura a seguir mostra as fases da construção de patrimônio.

Inversão

Essa fase é caracterizada por dívidas muitas vezes maiores do que o patrimônio total acumulado. Infelizmente muitos brasileiros encontram-se nessa situação e apresentam muita dificuldade para sair.

Planejamento

Essa é uma fase muito desafiadora e ter um plano para retomar o controle da vida financeira é fundamental. Aqui não há uma solução fácil, realmente é preciso fazer sacrifícios para não se afundar cada vez mais, pois em um país de juros altos como o nosso, as dívidas crescem muito rapidamente.

A sugestão é que o plano tenha uma etapa inicial mais radical, por exemplo, de três a seis meses, em que os maiores sacrifícios serão feitos. Vender bens, desenvolver atividades extras para aumentar a renda e paralisar gastos não essenciais, são atividades que devem ser avaliadas. É difícil manter esse nível de sacrifício por muito tempo, por isso as ações devem ser radicais, mas desenvolvidas por um período menor.

Dependendo dos resultados alcançados, a etapa seguinte pode ser um pouco menos rígida. O importante é que o plano tenha metas concretas para cada etapa, até chegar a um equilíbrio financeiro.

Investimentos

Os juros dos empréstimos geralmente são maiores do que os rendimentos de um investimento, por isso, a maior parte das pessoas opta por pagar as dívidas primeiro e depois investir. Uma ressalva a se fazer nesse raciocínio é que, mesmo em um cenário de dívidas com juros altos, é muito arriscado ficar sem nenhuma reserva financeira para as emergências. Assim, é importante construir uma reserva para evitar maior endividamento no surgimento de despesas imprevistas.

Vida pessoal

Dinheiro é umas das maiores causas de divórcio no mundo. Cuide da sua mente e das suas relações familiares nessa fase! Lidar com a situação de uma forma destrutiva certamente não vai contribuir para que a situação melhore e pode deixar sequelas irreparáveis nos seus relacionamentos. Muitos casamentos não resistem a sérias dificuldades financeiras, mas o fator determinante nem sempre são as finanças em si, mas a forma como os casais lidam com as dificuldades. Construir o plano em conjunto, dividir esforços e responsabilidades, valorizar a opinião do outro, sempre contribuem para que se consiga sair de qualquer dificuldade. Muitas vezes, o casal sai mais forte dessa situação.

E a participação dos filhos? Eles devem ser incluídos também nas questões familiares, mas respeitando sua maturidade e capacidade de lidar com as questões. Fingir que nada está acontecendo certamente não é uma boa estratégia, pois as atitudes seriam incoerentes com o discurso. Demonstrar desespero e desesperança ao lidar com a situação, também podem gerar traumas nas crianças. Outra abordagem seria falar que a família está em uma fase financeira difícil, mas que tem um plano para conseguir se recuperar e que precisará contar com a contribuição de todos. Mas atenção, isso deve ser feito de forma muito leve com as crianças, sem trazer carga de sofrimento, pensando em passar uma mensagem positiva: “estamos em uma situação difícil, mas temos um plano e juntos vamos conseguir sair dessa”. Os exemplos de educação financeira já podem ser usados com as crianças a partir do momento em que demonstrem interesse pelo assunto. Geralmente por volta dos 3 anos de idade.

É sempre importante lembrar, mas especialmente nessa fase, que a diversão vem muito mais de bons momentos do que de coisas que se adquire. Muitos associam momentos de diversão a gastos e não precisa ser sempre assim. Evite fazer com que as crianças associem diversão com gastar dinheiro. Muitas de nossas boas memórias de infância estão ligadas a experiências em que estivemos próximos de nossos pais, recebendo sua plena atenção, geralmente em momentos que não custaram nada.

Fundação

A fundação é a fase inicial da construção do patrimônio que vai possibilitar a independência financeira.

Planejamento

O planejamento financeiro a partir de agora se torna mais técnico e focado no alcance dos objetivos de vida, entre eles, a independência financeira. Ele deve possibilitar projetar cenários para o alcance dos objetivos por diferentes estratégias.

A base para a formação do patrimônio são as sobras, ou seja, a diferença entre as rendas e o custo de vida mensal. A partir das sobras são feitos os aportes mensais para construção do patrimônio. A constância desses aportes é fundamental nessa fase inicial e até mais importante do que a rentabilidade dos investimentos. Veja um exemplo: em um patrimônio de R$ 100.000,00, um aporte mensal de R$ 5.000,00 representa 5% do patrimônio, o que é mais significativo do que uma rentabilidade, por exemplo, de 1% ao mês, que representaria R$ 1.000,00. Ou seja, o aporte nesse contexto contribui mais para o crescimento do patrimônio do que a rentabilidade.

A proteção da capacidade de geração de renda familiar é um aspecto essencial da gestão de riscos nessa fase. Não basta pensar em construir um patrimônio, é preciso pensar em como protegê-lo. Muitas famílias têm seu patrimônio dilapidado por eventos como o surgimento de uma doença grave, uma invalidez ou mesmo uma morte prematura. A gestão de riscos (por meio de seguros, por exemplo) pode proteger você e sua família evitando situações de perda significativa de renda e viabilizando o futuro da família em caso de eventos mais graves.

Investimentos

Nessa fase uma carteira de investimentos é montada a partir dos objetivos de vida, do perfil de investidor e da necessidade de liquidez.

O ideal é que essa carteira tenha uma boa diversificação entre as várias classes de ativos, contemplando aplicações de curto prazo, mas também de um horizonte mais longo, visando uma otimização tributária.

Um apoio profissional pode ajudar a evitar muitos erros e potencializar essa fase. Esse aconselhamento é fundamental na construção de uma carteira eficiente de investimentos, ou seja, uma carteira que oferece o melhor retorno para o risco que o investidor está disposto a correr. Essa é uma atividade complexa e que faz uma grande diferença na formação de patrimônio no decorrer dos anos.

Vida pessoal

A disciplina nessa fase é muito importante, mas muitas vezes é difícil assegurar o aporte mensal planejado. Uma primeira dica é: pague a si mesmo primeiro! Ou seja, ao receber sua renda, já separe o aporte mensal, como se fosse um boleto a pagar. O restante vai ser utilizado para as despesas fixas e a qualidade de vida.

Muitas vezes vai ser necessário priorizar gastos. Envolva sua família nisso! Aproveite as situações para ensinar sobre a necessidade de priorizar e de planejar. Veja esse exemplo: seu filho sonha em esquiar na neve, mas esse objetivo demandaria um ano de economias extras. Envolva-o no projeto, respeitando sua capacidade de compreensão. Fale das escolhas que precisarão ser feitas nesse período, os esforços adicionais. Acompanhe a evolução do orçamento da viagem junto com ele, e comemore a conquista! Com certeza vai ser uma boa experiência de educação financeira da qual ele nunca vai se esquecer.

Multiplicação

Nessa etapa a base do patrimônio já foi construída e a atenção deve ser voltada para o seu crescimento.

Planejamento

Na medida em que o patrimônio aumenta é importante revisitar os objetivos de vida e readequar o planejamento.

Já é o momento de avançar no planejamento sucessório, ou seja, definir como o patrimônio será transferido para os herdeiros e até mesmo iniciar essa transferência, quando for o caso. Essa atuação prévia pode ter um custo bem menor para a família, além de evitar conflitos futuros.

Investimentos

A partir de um certo nível de patrimônio, algumas estruturas mais profissionais passam a fazer mais sentido, como trusts ou offshores, para investimentos internacionais, e holdings patrimoniais, para a atividade imobiliária.

Na medida em que se aproxima do patrimônio alvo para independência financeira, é importante já ir configurando gradualmente o patrimônio para um nível menor de risco e uma maior liquidez.

Vida pessoal

As suas atitudes na relação com o dinheiro e a sua forma de ver o trabalho vão influenciar diretamente a percepção dos seus filhos sobre eles. Quando você fala para um filho pequeno, por exemplo, “eu não posso brincar com você porque tenho que ir trabalhar”, “não pude ir à sua apresentação da escola porque meu chefe chato me chamou para uma reunião”, o que você acha que ela vai pensar sobre o trabalho? Se você está com alguma questão financeira e esbraveja, se irrita, demonstra sofrimento relacionado ao dinheiro, como você espera que seja a relação do seu filho com ele?

Filhos que crescem vendo uma relação ruim com o dinheiro e o trabalho, têm maiores chances de rejeitarem (inconscientemente) os dois.

Manutenção

Nessa fase muitas vezes já se tem patrimônio suficiente para assegurar a tão almejada independência financeira. A atenção se volta para a preservação do patrimônio acumulado para garantir que ele dure o tempo necessário.

Planejamento

Como saber se o patrimônio alcançado é suficiente para a independência financeira? Essa é uma das projeções criadas no planejamento financeiro. A partir da renda especificada e a idade desejada, o plano traça o valor necessário, adotando sempre uma abordagem conservadora.

Com o patrimônio para independência financeira alcançado ou próximo de ser alcançado, a reflexão sobre os objetivos de vida passa a ser mais profunda e o planejamento foca em usufruir do patrimônio com segurança e tranquilidade.

A sucessão patrimonial já deve estar sendo discutida e preparada.

Investimentos

A carteira de investimentos deve ser reconfigurada para um nível menor de risco, maior liquidez e uma maior geração de renda.

Para investidores que possuem boa parte do patrimônio em imóveis, é importante uma ponderação. É comum que a renda gerada pelo aluguel de um imóvel corresponda a uma fração de 30 a 60% da renda proporcionada por uma boa carteira (de baixo risco) de investimentos. Isso quer dizer que seria necessário até 3 vezes mais patrimônio em imóveis para ter a mesma renda de uma carteira de investimentos. Além disso, uma carteira concentrada em imóveis pode gerar sérios problemas de liquidez nessa fase. Vale ainda considerar os aspectos de desocupação, manutenções necessárias e os demais riscos do mercado imobiliário.

Vida pessoal

A independência financeira não é um fim por si só. Ela é um importante marco, que pode viabilizar o alcance dos demais objetivos de vida e trazer tranquilidade para você e sua família.

Lembre-se que a independência financeira é uma ferramenta para alcançar seus objetivos e construir uma vida melhor. Use-a com sabedoria, responsabilidade e amor para fortalecer os laços familiares, garantir o futuro de seus filhos e contribuir para um mundo mais justo e solidário.

Sucessão

Nesse momento a preocupação quanto ao patrimônio está na transmissão à próxima geração de forma segura e sem traumas.

Planejamento

Hoje muito se fala em planejamento sucessório e são vários os instrumentos utilizados com esse fim, por exemplo, partilha em vida, doação com reserva de usufruto, testamento, seguro de vida, previdência privada e holding familiar.

Ressalta-se que estamos em um momento em que se debate a majoração do Imposto de Transmissão Causa Mortis e Doação (ITCMD) e fazer a doação em vida pode poupar um bom percentual do patrimônio doado. Além disso, em alguns estados da federação, a alíquota do imposto para doação é menor do que a utilizada no processo de inventário.

Caso não queira fazer isso em vida, considere deixar pelo menos a liquidez necessária (por meio de um VGBL ou seguro de vida, por exemplo) para sua família passar pelo processo de inventário e se manter sem a sua renda durante este período. Seu planejador financeiro pode te ajudar com isso. Muitas famílias com patrimônio considerável passam por dificuldades em um processo de sucessão.

Investimentos

A carteira de investimentos nesse momento deve ser focada em ativos com maior liquidez e baixa volatilidade, pois pode ser que precisem ser resgatados e partilhados a qualquer momento.

Vida pessoal

Vejo muitos pais se preocupando em deixar patrimônio para os filhos. Isso é uma questão muito pessoal. Acredito, entretanto, que uma das partes mais difíceis na educação dos filhos é criar filhos autônomos, que vão voar sozinhos e serem independentes. Portanto, atenção nas suas atitudes, muitas delas levam seus filhos a voar e outras estimulam que continuem no ninho.

Dicas finais

Compartilhe seus erros com seus filhos. Conte que errou e o aprendizado que teve. Além de transmitir seu aprendizado, isso passa algumas mensagens positivas para seu filho: 1) que você confia nele; 2) que ele pode confiar em você e contar os erros dele; 3) está ok errar na vida.

Para o brasileiro falar da morte ainda é um grande tabu, principalmente quando se fala de patrimônio após a morte. É um tema sensível, e, consequentemente, com um grande potencial de geração de conflitos. Não espere sua família passar por isso, converse antes e planeje a sucessão.

A vida é como uma viagem: você vai entrar no avião e só curtir a viagem depois do desembarque? Cada etapa da jornada é importante e merece ser vivida com presença. O mesmo vale para a construção do patrimônio. Se esperarmos para ficarmos felizes apenas quando tivermos o patrimônio que desejamos, passaremos boa parte da vida focando em algo que ainda não temos.

#escritopormimmesmo

#semIA

*Cristiano Sousa foi analista do Banco Central e hoje é sócio da Andaluz Investimentos. É planejador financeiro e consultor de investimentos certificado pela Anbima.