Na retomada do mercado corporativo, edifícios mais novos saem na frente

O mercado está mostrando aquilo que já sabíamos: os escritórios não vão acabar

Publicado em 2 de setembro de 2021 às, 06h30.

Última atualização em 3 de setembro de 2021 às, 23h43.

O avanço da vacinação, que traz consigo uma luz no fim do túnel da pandemia, parece estar sendo refletido no mercado de lajes corporativas de alto padrão. É o que mostram os números do segundo trimestre, tanto para o Brasil quanto para os Estados Unidos, que iniciaram a aplicação das vacinas antes e estão mais avançados na imunização da população.

Após mais de um ano de incertezas e desafios sem precedentes, o mercado paulista especificamente vem mostrando sinais de estabilização e, em alguns aspectos, melhora quanto a demanda e absorção, seguindo a trilha do avanço da vacinação e dos calendários de reabertura.

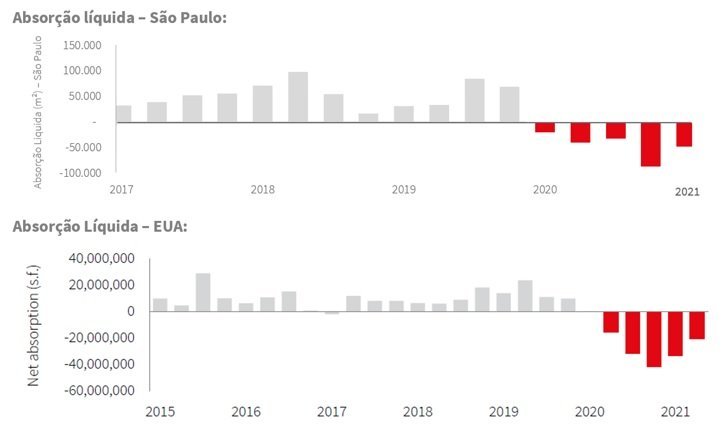

A pandemia quebrou uma sequência de períodos com absorção líquida positiva na cidade de São Paulo. Por cinco trimestres consecutivos, a cidade registrou absorção líquida negativa. Quando olhamos para os resultados do segundo trimestre de 2021, vemos que essa tendência está em desaceleração, o que nos dá a perspectiva de que o pior já passou.

No mercado americano, o movimento parece ter sido mais rápido e agressivo. Nos três primeiros trimestres pandêmicos, a perda de ocupantes foi crescente, até atingir seu pico no final de 2020. Em São Paulo, o impacto maior aconteceu no primeiro trimestre de 2021, mas agora já estamos vendo uma retomada tanto aqui como por lá.

Gráficos da Absorção Líquida em São Paulo e nos Estados Unidos | Fonte: JLL (JLL/Reprodução)

Olhando com zoom para essas movimentações, podemos notar que as áreas nobres e os edifícios mais novos estão se saindo com relativa vantagem. Regiões nobres, como Faria lima e Itaim, JK e Vila Olímpia, estavam com disponibilidade próximas a zero. A perspectiva, caso tivéssemos seguido no ritmo otimista do início de 2020, é que faltariam espaços nessas regiões. E, de fato, grandes empresas estavam com dificuldade de encontrar área para locação.

Apesar das novas entregas, essas regiões seguem com níveis de disponibilidade de até 15%, o que se traduz em um equilíbrio de forças entre o inquilino e o proprietário.

Nesta fase sem precedentes de pandemia e de consequente mudança de hábitos, observamos algumas empresas que buscaram, além de readequação aos novos tempos, maior eficiência nos grandes escritórios que ocupavam e outras que aproveitaram para fazer um flight to quality -- assim como aconteceu nos Estados Unidos --, ou seja, locaram espaços melhores do que aqueles que poderiam pagar antes da crise.

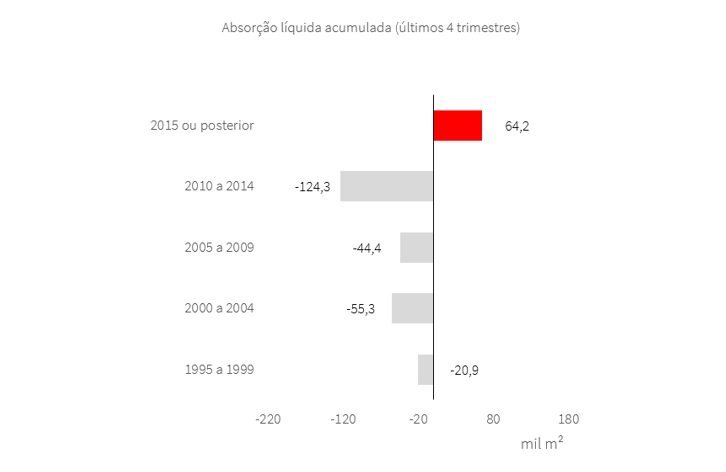

Edifícios mais novos têm mostrado um desempenho superior se comparados aos edifícios mais antigos, reforçando a tese de fligh to quality. No acumulado desde o terceiro trimestre de 2020, observamos os edifícios mais antigos perdendo área ocupada, enquanto os mais novos, entregues a partir de 2015, tiveram aumento.

Gráfico da Absorção Líquida Acumulada de Escritórios em São Paulo | Fonte: JLL (JLL/Reprodução)

Os números mostram que seguimos rumo à retomada do mercado de escritórios no decorrer dos próximos trimestres, capitaneada pelo controle da pandemia, que deve se refletir na diminuição das restrições de ocupação e circulação e no fortalecimento da economia. O mercado está mostrando aquilo que já sabíamos: os escritórios não vão acabar. Quem está saindo na frente dessa recuperação são os edifícios mais modernos e bem localizados.

*Thiago Duarte é gerente de Capital Markets da JLL.