Mercado de investimento imobiliário comercial surpreende mais uma vez

O investimento direto em imóveis acaba sendo uma proteção em tempos de altas pressões por oscilações

Publicado em 16 de fevereiro de 2022 às, 12h36.

Última atualização em 24 de fevereiro de 2022 às, 21h25.

Por Edson Ferrari*

O ano de 2021 foi bastante desafiador para o mercado imobiliário comercial. A taxa de juros, em elevação ao longo de boa parte do ano, saindo de 2% ao ano (a.a.) em março, chegando aos atuais 10,75% a.a., e com tendência ainda de alta, fez com que outras aplicações, com destaque para a renda fixa, atraíssem recursos que antes estavam sendo destinados ao mercado imobiliário de maneira geral, incluindo os imóveis comerciais.

Esse efeito impactou um grande instrumento fomentador desse mercado: os fundos de investimentos imobiliários, que sofreram importante desvalorização, chegando o IFIX (índice de fundos imobiliários) a cair no ano passado, até meados do mês de novembro, aproximadamente 11,4%. Hoje o mesmo índice já recuperou boa parte desta queda, voltando quase ao mesmo patamar do início de 2021.

Enquanto os papéis lastreados em imóveis (fundos imobiliários, certificados de recebíveis imobiliários, letras de crédito imobiliário, entre outros) oscilaram muito ao longo do último ano, sofrendo em geral uma boa queda no valor de face, em razão da elevação dos juros, os valores dos imóveis comerciais em si não tiveram a mesma desvalorização. Os papéis acabaram sofrendo maior pressão de variação de preço por seu fracionamento e em virtude de sua alta liquidez.

O investimento direto em imóveis acaba sendo uma proteção em tempos de altas pressões por oscilações, uma vez que requerem volumes bem maiores de investimento (no caso dos imóveis comerciais, estamos falando em cifras de milhões de reais) para viabilizar uma transação.

São volumes que, naturalmente, ocorrem em menor quantidade e estão relacionados a investidores mais experientes, o que em si acaba consolidando uma menor variação em tempos turbulentos como os que vivemos atualmente.

Entretanto, apesar da menor liquidez do investimento direto em imóveis do que via papéis lastreados em imóveis, esses ativos comerciais tiveram um desempenho bastante interessante ao longo de 2021.

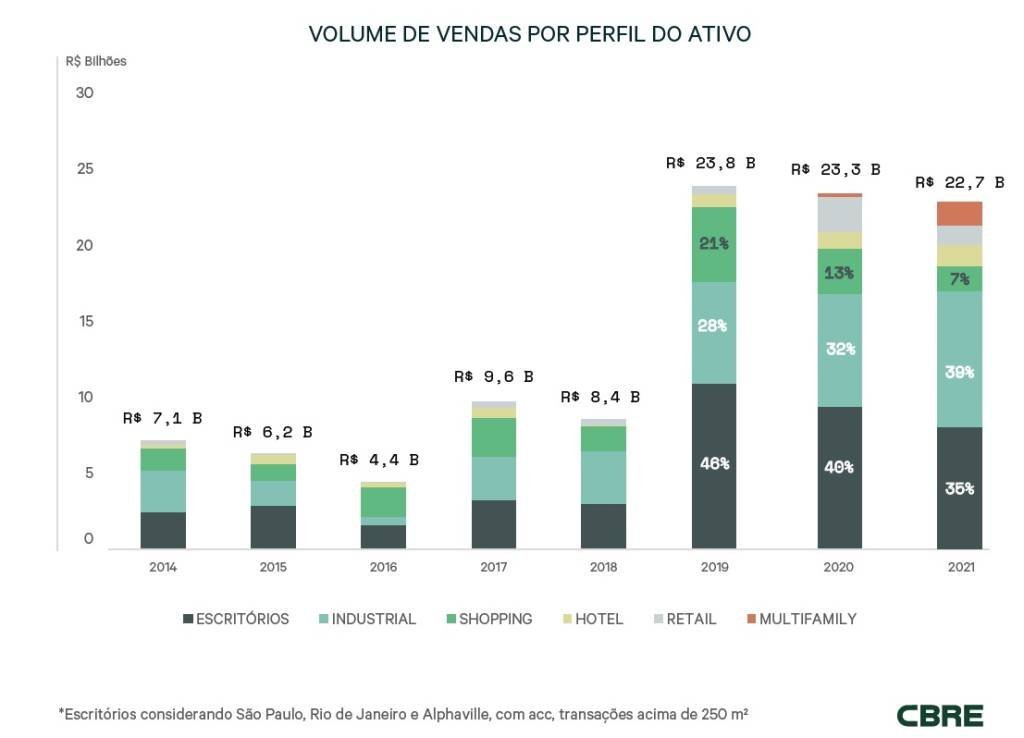

Apesar dos juros altos e da dificuldade para fundos imobiliários realizarem novas captações, principalmente na segunda metade de 2021, terminamos o ano com um patamar de 22,7 bilhões de reais em transações nos mercados de escritórios, industrial/logístico, shopping, hotel, retail e multifamily (residencial para renda), segundo levantamento da CBRE Brasil.

Em relação ao ano anterior, o volume de transações foi apenas 2,6% inferior, mantendo o nível que este mercado assumiu após o ano de 2018, acima de 20 bilhões de reais por ano em transações.

Gráfico com o volume de vendas de imóveis comerciais segundo o perfil do ativo de 2014 a 2021 | Imagem: CBRE/EXAME (CBRE/Exame)

Se por um lado a liquidez é menor, por outro, vemos que ela continua em seu patamar máximo histórico, mostrando que o capital tem ainda grande interesse nessa modalidade. Uma das razões é que o mercado hoje possui uma ampla variedade de investidores.

Mesmo em dias em que os fundos imobiliários perdem a força para realizar novas emissões, outros tipos de investidores, tais como as property companies (companhias especializadas em compra, venda e administração de imóveis), os investidores estrangeiros, os investidores pessoa física/family offices, assumem o papel de abarcar as oportunidades que o mercado apresenta, mantendo sua liquidez.

Isso sem falar nos fundos de pensão, que, após o advento da resolução n° 4.661 do Conselho Monetário Nacional, têm focado na reestruturação dos seus investimentos imobiliários para se adequarem a essa lei, gerando maior morosidade e baixo nível de aquisições no momento.

Se analisarmos essa mesma performance por segmento, notamos um efeito parecido, ou seja, mesmo tendo o mercado praticado menor nível de transações de escritórios em 2021 comparado a 2020, o nível de transações de industrial/logístico aumentou significativamente, compensando em boa parte aquela diminuição, mesmo efeito visto no aumento do segmento de multifamily nesse período, mostrando a maturidade do mercado comercial.

Cada vez mais, estamos notando transações maiores nesse mercado, não raro com números acima de 1 bilhão de reais, a exemplo da venda realizada pela CBRE do portfólio de imóveis de escritórios da Syn situado na região da avenida Faria Lima, atingindo 1,8 bilhão de reais.

O capital que participa desse investimento é um recurso de longo prazo, apostando em uma recuperação do mercado, dado o baixo valor histórico das locações, que, de maneira geral, além de não acompanharem os índices inflacionários, perderam muito na pandemia com concessões e descontos.

Espera-se que, ao término deste período difícil, essa recuperação possibilite um retorno mais elevado para os investimentos. Olhando por outra métrica, a inflação que tanto corrói os valores nominais praticados também aumenta o custo da produção de novos imóveis.

O retorno proporcionado por um imóvel que seja construído com os custos atuais (terreno, obra e potencial construtivo adicional) é muito baixo perante os retornos proporcionados pela renda fixa, por exemplo, e, portanto, a operação de construção deveria remunerar o capital muito mais que para compensar o risco, o que não está ocorrendo.

Isso leva a crer que uma reprecificação deverá ocorrer nesse mercado para que se atinja um nível de remuneração adequado. Caso contrário, o ritmo de novas construções cairá sensivelmente e, após algum tempo, haverá uma escassez que acabará por pressionar os preços da mesma forma.

Com efeito, vivemos um momento de grandes incertezas com as eleições majoritárias se aproximando, o controle das contas públicas urgindo, novas reformas necessárias para que o país volte a crescer, além de tantas outras grandes preocupações.

Por outro lado, vemos, enfim, uma luz no final do túnel da pandemia, com a vacinação fazendo grande efeito e a economia retomando aos poucos sua força, à medida que empresas, comércios, indústrias, escolas e atividades públicas voltem ao funcionamento normal de maneira gradativa, ainda que a variante Ômicron seja um ponto de atenção.

É fato que o mercado imobiliário comercial está atingindo um nível de maturidade muito relevante na economia e se espera que, em conjunto com o já maduro mercado residencial, tenhamos um mercado imobiliário total forte, capaz de representar muito para nossa economia e PIB, gerando empregos para a população em geral, possibilitando grandes opções de investimento e trazendo valor às cidades que crescem com esse desenvolvimento.

*Edson Ferrari é Diretor Sênior de Capital Markets & Asset Management da CBRE.