FIIs residenciais para renda: o que saber sobre essa nova classe de ativos no Brasil?

A classe de ativos residencial para renda possui virtudes: valorização dos ativos acima da inflação e preços baixos de ativos residenciais no Brasil

:format(webp))

Brasil x EUA: o mercado norte-americano é muito mais desenvolvido em relação ao brasileiro (Germano Lûders/Exame)

Genoma Imobiliário

Publicado em 28 de novembro de 2022 às 11h33.

*Por Luis Stacchini e Gustavo Ribas

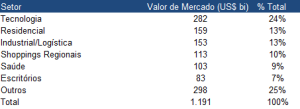

O mercado imobiliário possui diversos subsegmentos. Vários deles já são bastante conhecidos dos investidores de FIIs: shoppings, lajes corporativas, galpões logísticos e ativos de renda urbana. É curioso notar, no entanto, que o maior segmento imobiliário de todos, o residencial, possui representatividade ínfima no mercado de FIIs. Nesse artigo pretendemos mostrar as principais características do mercado de imóveis residenciais para renda e explicar porque acreditamos no crescimento desse segmento dentro do ramo de fundos imobiliários.

O mercado residencial para renda nos EUA

O mercado norte-americano é muito mais desenvolvido em relação ao brasileiro. Os REITs —Real Estate Investment Trusts, equivalentes aos FIIs nos Estados Unidos —, têm um patrimônio total de US$ 1,2 trilhão. Para se ter uma referência, a nossa indústria de FIIs possui R$ 189 bilhões (US$ 35,3 bilhões) de patrimônio líquido, representando menos de 3% do mercado dos EUA.

O segmento residencial, ou multifamily, é bastante relevante no mercado americano. Ele representa cerca de 13% do patrimônio de toda a indústria de REITs, sendo o segundo maior segmento dentro da indústria imobiliária para renda. No Brasil, os FIIs residenciais não representam nem 1% da indústria.

- (Navi/Divulgação)

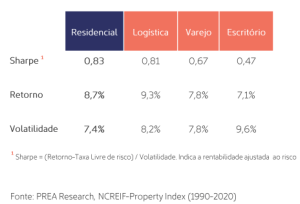

Uma das características mais marcantes da indústria de multifamily nos EUA é a estabilidade. Em janelas de longo prazo, o segmento apresentou a melhor relação risco/retorno entre todos os subsegmentos do mercado de REITs em um intervalo de 30 anos. Além disso, a classe residencial foi a segunda de ativos com maior retorno absoluto, atrás apenas do setor de logística, que apresentou agressiva valorização com o crescimento do exponencial do e-commerce a partir do início da década passada.

- (Navi/Divulgação/Divulgação)

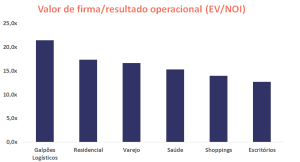

O setor negocia a múltiplos mais altos em relação a quase todos os demais segmentos imobiliários. Mesmo após a forte desvalorização da bolsa americana em 2022, devido à alta das taxas de juros, os REITs do segmento de multifamily ainda negociam a prêmio – ou seja, o investidor aceita pagar mais caro para cada real de fluxo de caixa. Isso geralmente ocorre devido ao (i) alto crescimento e baixa volatilidade nas receitas e nos resultados operacionais ao longo do tempo, e por conta da (ii) perspectiva de valorização imobiliária ao longo do tempo.

- (Navi/Divulgação/Divulgação)

Por que o mercado residencial no Brasil?

O mercado residencial brasileiro apresenta algumas características muito interessantes para se colocar em uma posição de destaque entre os fundos imobiliários. Entre elas, destacamos (i) o grande potencial de valorização no longo prazo e (ii) o nível baixo de preços quando comparamos a um benchmark global.

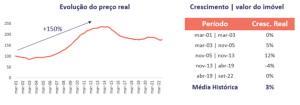

O IVG-R, o mais antigo índice de preços de imóveis no Brasil, mostra uma tendência de crescimento de valor dos ativos acima da inflação em intervalos longos. Desde que o índice foi criado, em 2001, o crescimento médio real foi de 3% ao ano. Ou seja, na média, um imóvel residencial valorizou a inflação + 3% durante mais de 20 anos. Isso sem sequer considerar a renda dos aluguéis. No Brasil, apenas shoppings de alto padrão conseguiram valorização similar ao longo dos últimos anos. Todos os demais segmentos imobiliários tiveram valorização inferior em relação ao residencial.

- (Navi/divulgação/Divulgação)

Além disso, ao compararmos cidades brasileiras com outras metrópoles globais, percebemos uma diferença muito grande no preço dos imóveis, o que mostra que ainda há espaço para valorização, especialmente em um cenário de redução das taxas de juros.

- (Navi/Divulgação/Divulgação)

Por último, por ser um mercado ainda menos desenvolvido, há menos competição, o que permite aos gestores melhores negociações em suas aquisições.

O grande desafio no segmento residencial é conseguir compatibilizar o dividend yield em linha ou acima dos demais. Por apresentar maior valorização imobiliária ao longo do tempo, investidores usualmente aceitam yields mais baixos no segmento residencial. De acordo com o Fipezap, a rentabilidade média do aluguel residencial em São Paulo é de 5,5% ao ano, enquanto os FIIs de tijolo hoje negociam a yields mais próximos a 9%.

Existem maneiras de assegurar rentabilidades mais altas em relação ao aluguel tradicional. As locações de duração mais curta (short stay) e com mais serviços agregados permitem aos proprietários que consigam cobrar aluguéis mais altos, aumentando as rentabilidades. Além disso, para se valer da valorização imobiliária, os gestores podem reciclar parte do portfólio para aferir ganhos de capital e complementar as distribuições de dividendos.

Considerações finais

Acreditamos que a classe de ativos residencial para renda possui grandes virtudes: valorização dos ativos acima da inflação, preços baixos de ativos residenciais no Brasil em uma escala global, pouca competição no mercado institucional e um grande volume de empreendimentos para escalar a estratégia.

É um segmento também muito bem-sucedido em mercados desenvolvidos como os EUA – onde, além de possuir escala, também tem performance acima da média do mercado de REITs, tendo obtido a melhor relação risco/retorno nos últimos 30 anos entre todos os segmentos de ativos imobiliários.

E, para finalizar, consideramos que o momento do ciclo pode ser propício para boas aquisições no setor. Há um grande volume de entregas por parte das incorporadoras para ocorrer nos próximos 2 anos em um cenário de menor disponibilidade de crédito, com o esgotamento da poupança e o aumento das taxas de juros corroendo a capacidade de pagamento do comprador final. Assim sendo, projetamos um cenário benigno para aquisições a bons preços para garantir bons retornos aos investidores.

*Gustavo Ribas é sócio, deputy CEO e Co-CIO de Real Estate da Navi Capital. Foi executivo do grupo 3G por sete anos (2012-2019), tendo iniciado como analista de renda variável na 3G Capital e depois como membro do Comitê de Investimentos para América Latina. De 2016 a 2019 foi diretor da tesouraria global do Burger King nos EUA e head global de real estate. Iniciou sua carreira no Banco BBM (2005-2010) e, entre 2010 e 2012, foi analista de renda variável para a Itaú Asset. É economista formado pela UFRJ, advogado pela UERJ e mestre em Economia e Finanças pela FGV, EPGE.

Luis Stacchini é Sócio e Co-CIO de Real Estate da Navi Capital. Por oito anos foi analista de Equity Research, cobrindo o setor imobiliário no Credit Suisse, tendo sido o analista responsável pela cobertura do setor entre 2018 e 2020. Foi ranqueado pela revista Institutional Investor nos anos de 2019 e 2020. É engenheiro formado pela Poli-USP e possui a certificação CFA.