A volta dos escritórios

Em São Paulo, ao menos 70% dos edifícios corporativos apresentam um retorno ao presencial igual ou superior a 50%

:format(webp))

São Paulo: cidade ficou em uma das últimas posições do ranking (Germano Lüders/Exame)

Genoma Imobiliário

Publicado em 6 de abril de 2023 às 09h00.

Última atualização em 6 de abril de 2023 às 17h35.

*Anita Scal e Hector Santana

Enquanto os escritórios nos Estados Unidos ainda permanecem metade ocupados, espaços corporativos na Europa e Ásia voltam a ficar agitados. Países da Europa e da Ásia apresentam níveis de ocupação dos escritórios entre 70% e 110% se comparados com os níveis pré-pandêmicos, ou seja, em alguns casos os escritórios estão sendo mais utilizados do que em 2019. Ao mesmo tempo, observa-se que os americanos adotaram com maior regularidade o modelo híbrido de trabalho. A ocupação média dos espaços corporativos dos Estados Unidos varia entre 40% e 60%, a depender do mês e da cidade analisada¹. Essa divergência nos hábitos de retomada aos escritórios dos americanos é explicada por uma combinação de fatores, como maiores distâncias para se chegar ao escritório, menores níveis de desemprego e maior conforto ao se trabalhar de casa. E onde o mercado brasileiro se encontra três anos após a pandemia?

Fatores culturais e socioeconômicos, além de peculiaridades do mercado imobiliário de cada país, impedem uma comparação direta para buscarmos entender qual direção o mercado brasileiro está seguindo. Porém, um levantamento realizado ao fim de 2022² nos principais edifícios corporativos de São Paulo quis esclarecer quais as tendências dos maiores ocupantes da cidade. Os resultados são animadores. Ao menos 70% dos edifícios selecionados apresentavam um retorno ao presencial igual ou superior a 50%. Ademais, outros dados corroboram com a pesquisa. A média do trânsito na cidade estava em 70% dos patamares de 2019 e as principais estações de trem e metrô registram um volume do fluxo de pessoas ao redor de 77% em relação aos registrados nos primeiros meses de 2020.

A tendência, tanto no Brasil quanto nos Estados Unidos, é de que as empresas intensifiquem a ida dos funcionários aos escritórios. Os exemplos mais contundentes contra a prática do home office vêm principalmente, e contraintuitivamente, das grandes companhias americanas de tecnologia.

Após o Twitter abolir o trabalho remoto, a Apple vem tomando medidas para aumentar a ocupação de seus escritórios. Mesmo estabelecendo o trabalho presencial por apenas três vezes na semana, a empresa vinha enfrentando resistência de parte dos funcionários contrários à medida. Mais recentemente, a criadora do iPhone vem monitorando a presença dos funcionários nos escritórios e pretende enviar alertas e advertências crescentes em caso de não cumprimento da norma. Fontes locais afirmam que o descumprimento pode inclusive acarretar demissões.

As empresas brasileiras também vêm buscando aumentar a ocupação dos seus escritórios. Dificuldade de integração e implementação da cultura corporativa, desenvolvimento de talentos e diminuição da criatividade são algumas das motivações dos executivos em trazer os funcionários de volta. Em uma reunião presencial com analistas, Guilherme Benchimol, fundador da XP, admitiu que a política de home office da empresa foi um erro e teve que ser revertida porque “não funcionou como o esperado e impactou a cultura”.

Empresas buscando ganho de produtividade e vantagens competitivas, além da economia enfraquecida, resultando em um mercado de trabalho menos aquecido, devem impulsionar a maior ocupação dos escritórios nos próximos meses. Com isso, o mercado imobiliário brasileiro se aproximará muito mais da situação atual da Europa e da Ásia do que com o desafiador cenário americano.

O híbrido veio para ficar?

Apesar da volta aos escritórios ao redor do mundo, é preciso entender, porém, que o modelo híbrido de trabalho veio para ficar. Steven Roth, CEO do Vornado Realty Trust, um dos maiores REIT’s do mercado americano, reconheceu em um recente call de resultados que o modelo de trabalho híbrido não será um fenômeno passageiro: “Posso assumir que a sexta-feira está morta para sempre.... segunda-feira é incerto” (tradução livre).

Dados da Kastle Systems, empresa de segurança e controle de acesso, mostraram uma forte presença nos escritórios na New York City Metro Area a partir de setembro de 2022. Entretanto, a ocupação se restringiu às terças, quartas e quintas-feiras. Segundas e sextas-feiras, bem como semanas com datas festivas, apresentaram piores níveis de presença nos edifícios. Além dos escritórios, essa tendência também impacta severamente a economia da região, principalmente os pequenos comerciantes. Apesar do maior nível de ocupação do que a região de Manhattan, o movimento nos grandes centros urbanos do Brasil é o mesmo.

- (Kastle Systems/Rio Bravo/Divulgação)

Prime will be fine

Diante disso, é preciso ressaltar que nem tudo são flores. No Reino Unido, 75% dos ocupantes planejam reduzir seus espaços corporativos assim que estabilizarem seu headcount e obtiverem maior clareza quanto ao nível de ocupação dos seus escritórios.

Entretanto, desde meados de 2020, tanto no Reino Unido quanto aqui em São Paulo, identificou-se um aumento robusto nos preços de locação de determinadas regiões e ativos, na busca pelos empreendimentos mais sustentáveis e modernos disponíveis. Atualmente, os locatários têm apresentado maior disposição a pagar mais por espaços corporativos menores, contudo, em melhores localizações e em edifícios em que seus empregados realmente apreciem trabalhar. “Prime will be fine”, no jargão do mercado imobiliário.

![Gráfico de vacância de ativos A e A+ da Nova Faria Lima, Vila Olimpia e Pinheiros]](https://classic.exame.com/wp-content/uploads/2023/04/taxa-de-vacancia.jpg?quality=70&strip=info)

- (Rio Bravo/Divulgação/Divulgação)

Na Faria Lima, esse efeito é facilmente reconhecido há algum tempo. Aluguéis de novas locações e revisionais em determinados ativos já passam dos R$ 300/m². O cenário é tão favorável que já começa a impactar significativamente regiões adjacentes, como Vila Olímpia e Pinheiros, ao reduzir seus patamares de vacância. Espera-se que o aumento robusto dos valores de locação acompanhe nos próximos trimestres.

[Gráfico de Vacância A+, B e C em São Paulo desde 2019]

Fazendo uma análise ampla do mercado imobiliário de São Paulo, podemos ver a intensificação do movimento flight-to-quality. O mercado imobiliário americano, mais à frente do que o nosso mercado nesse processo, pode servir de referência.

Aproximadamente um quarto de todo o espaço corporativo nos Estados Unidos já era considerado indesejado pelos locatários, de maneira que 60% estavam em sério risco de cair em obsolescência, possivelmente sendo necessário significativo investimento na modernização ou mesmo na sua mudança de propósito para outro fim que não para ocupação de espaços corporativos, segundo pesquisa realizada ao fim do ano passado.

Em resumo, ativos com características irreplicáveis, bem localizados, modernos, sustentáveis e repletos de amenidades, que realmente atraiam os funcionários aos escritórios, continuarão a ser desejados pelos ocupantes. Reforça-se, assim, a necessidade de uma gestão ativa e profissional de um portfólio imobiliário, principalmente em um mercado que pode ter chegado a um ponto de inflexão.

E os FIIS?

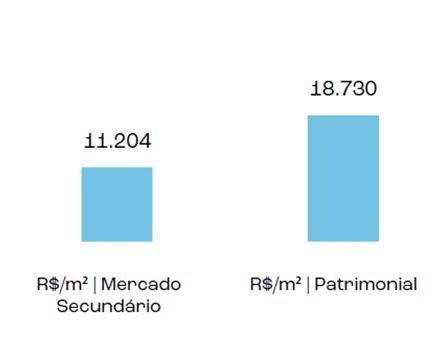

A precificação dos Fundos de Investimentos Imobiliário de lajes corporativas nitidamente retrata a desconfiança do mercado no setor. Os fundos do segmento de escritórios corporativos estão com o maior desconto na bolsa, dentre os outros segmentos de fundos imobiliários, negociando, em média, a 65% do valor patrimonial.

A deterioração contínua das cotas dos fundos do setor reforça a análise de ruptura dos preços dos ativos negociados na B3 em comparação com (i) o valor patrimonial dos Fundos, (ii) o custo de reposição para ativos em mesma localização com características semelhantes e (iii) os preços praticados em transações no mercado imobiliário fora da bolsa.

- (Rio Bravo/Divulgação/Divulgação)

[Gráfico comparando R$/m² negociado em bolsa, patrimonial do RCRB]

Apesar do impacto da pandemia no setor, desde meados de 2021 pode-se observar uma melhora generalizada dos principais indicadores do mercado imobiliário em São Paulo. O Rio Bravo Renda Corporativa (RCRB11), fundo imobiliário voltado para investimentos em lajes corporativas, apresenta um desconto médio para sua cota patrimonial de 45%, apesar da qualidade do seu portfólio, que consiste principalmente em ativos com alta padrão construtivo em regiões centrais e performadas de São Paulo. A composição do portfólio com ativos de características irreplicáveis proporcionou a atração de inquilinos de primeira linha, com baixo risco de crédito, gerando diversificação e robustez às fontes de geração de caixa do Fundo.

O Fundo Rio Bravo Renda Corporativa se encontra bem-posicionado no processo de retomada do setor lajes corporativas, que será focada principalmente em ativos de alto padrão, sustentáveis e localizados em regiões premium de grandes centros urbanos, possibilitando a atração e manutenção dos principais ocupantes do país.

*Anita Scal, sócia e diretora de Investimentos Imobiliários da Rio Bravo e Hector Santana, analista de portfólios Jr da Rio Bravo

[Fontes]

- Estudo realizado pela JLL Inc. https://www.wsj.com/articles/as-americans-work-from-home-europeans-and-asians-head-back-to-the-office-db6981e1

- Levantamento realizado pela CBRE Brasil https://www.bloomberglinea.com.br/2022/08/31/dar-adeus-aos-escritorios-foi-uma-decisao-precipitada-o-que-os-dados-dizem/

- Dados da Kastle Systems Remote Work Costs NYC $12 Billion a Year By Killing Big Offices (bloomberg.com)

- Estudo da Cushman Inc Hybrid working expected to push US office vacancies to record by 2030 | Financial Times (ft.com)

- Estudo da LSH Commercial real estate faces similar reckoning to retail | Financial Times (ft.com)

- https://www.cnnbrasil.com.br/economia/apple-rastreia-ida-de-funcionarios-aos-escritorios-e-pode-punir-home-office-diz-jornalista/?utm_source=social

- https://braziljournal.com/o-mea-culpa-de-guilherme-benchimol/