Para quanto vai o dólar se o Brasil escapar do populismo?

Sem governo populista em 2018, dólar pode voltar aos R$ 3,00 num futuro próximo

:format(webp))

(Ricardo Moraes/Reuters)

Celso Toledo

Publicado em 29 de janeiro de 2018 às 12h57.

Última atualização em 29 de janeiro de 2018 às 13h19.

O dólar anda largado nos mercados internacionais. Comentei na semana passada que a maior difusão do crescimento no mundo tem criado condições para que outros bancos centrais além do FED cogitem reduzir estímulos, beneficiando moedas que não o dólar. Além disso, a queda generalizada da percepção de risco global diminui o apelo de “porto seguro” da moeda americana, sobretudo quando analisada à luz da política fiscal arrojada de Trump.

Na frente doméstica, a incerteza com relação ao rumo que o país tomará a partir das eleições é um dos principais fatores determinantes das oscilações dos preços dos ativos em geral, inclusive taxas de câmbio. A condenação de Lula em segunda instância por unanimidade e com elevação da pena não chegou a eliminar totalmente as incertezas do cenário político, mas inegavelmente as ambições do petista tornaram-se mais esquivas após o revés.

Se Lula ficar de fora, a oferta de populismo tende a cair expressivamente. É razoável conjeturar que o antagonismo com viés autoritário apregoado por Bolsonaro perde força com a diminuição do risco de mais uma rodada de terceiro-mundismo esquerdista. É verdade que o eleitorado está sempre disposto a dar ouvidos a vendedores de ilusões. No entanto, o tempo disponível aos vigaristas que almejam ocupar o espaço de Lula é apertado e isso beneficia expressivamente as insossas candidaturas de centro.

Desde o início do ano, o preço do dólar passou de cerca de R$ 3,30 para o patamar de R$ 3,15, reagindo tanto à fraqueza da moeda americana no mundo quanto à derrota de Lula. Ressalvando que projeções para a taxa de câmbio não costumam ser muito confiáveis, o aumento das chances de um cenário político menos conturbado tende a empurrar o preço da moeda americana ainda mais para baixo. Senão vejamos.

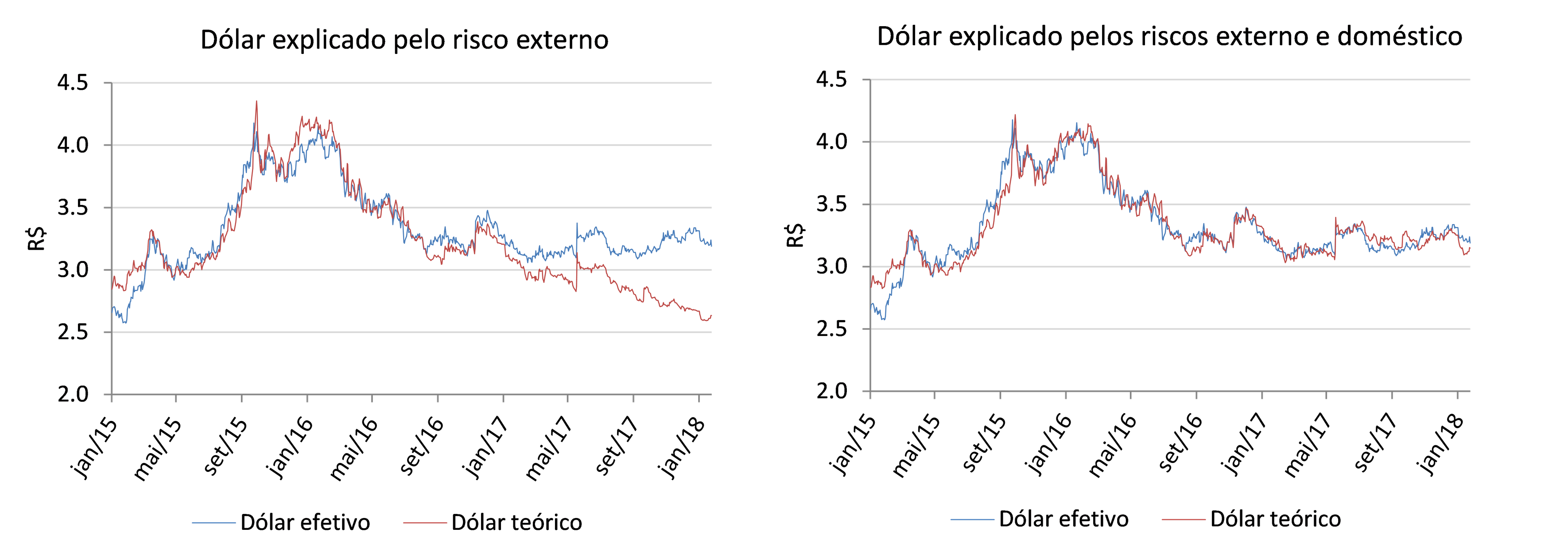

Um exercício simples ajuda a dimensionar o tamanho do possível impacto. O primeiro gráfico da figura abaixo mostra a evolução do dólar desde 2015 e a trajetória que deveria ter ocorrido se a relação do câmbio com um indicador associado ao risco de calote nos credores externos tivesse se mantido. O risco de calote é capturado pelo CDS, sigla para Credit Default Swap, um contrato de seguro que garante ao comprador o serviço da dívida em caso de inadimplência do devedor.

Durante 2015 e 2016, um indivíduo que conseguisse prever a evolução do CDS brasileiro conseguiria fazer também uma boa previsão para o dólar, cometendo erros relativamente modestos, tipicamente menores do que 10 centavos. A partir de 2017, no entanto, o gráfico mostra um descolamento crescente. A percepção de risco de calote da dívida externa deixou de ser um bom balizador para a taxa de câmbio. Se a “regra” que prevaleceu em 2015 e 2016 tivesse se mantido no ano passado, o dólar hoje deveria estar cotado próximo de R$ 2,50.

Como explicar a discrepância?

O segundo gráfico acrescenta uma medida de risco associada à chance da inflação sair do controle no médio prazo, perigo que, em um primeiro momento, tira mais o sono do investidor doméstico do que o do investidor que negocia papéis brasileiros em dólares. Especificamente, o segundo gráfico explica a evolução da taxa de câmbio lançando mão, além do CDS, da diferença entre as taxas de juro esperadas para 2023 e para 2020.

Nesse horizonte suficientemente distante, o patamar do juro depende menos dos vaivéns da política monetária e responde basicamente à incerteza com relação à taxa de inflação que resultará das escolhas do mandatário que governará a partir de 2019. Se ele tentar satisfazer as demandas infinitas da população com uma política fiscal irresponsável, a inflação e os juros tenderão a subir, ocorrendo o inverso se o presidente tentar arrumar a casa. Ou seja, as expectativas para taxas de juros no médio prazo estão diretamente associadas à qualidade da política econômica do novo governo.

Quando essa medida alternativa de risco é levada em consideração, a diferença entre as trajetórias efetiva e teórica do dólar desaparece completamente. Desde o início do ano passado, a elevação do “risco doméstico” medido pelos prêmios das taxas de juros longas em relação às curtas impediu que o dólar caísse na mesma proporção do CDS – que cedeu na esteira dos bons fundamentos do balanço de pagamentos, da posição confortável de reservas internacionais e da enorme propensão ao risco que prevalece nos mercados.

Sob o ponto de vista do investidor doméstico, mais diretamente preocupado com a inflação, o risco aumentou na esteira das dificuldades que o atual governo tem tido em avançar a reforma da Previdência, essencial para evitar que a sustentabilidade das contas públicas e a inflação saiam do controle no médio prazo. A análise mostra que, apesar da queda recente, o dólar pode ainda estar caro em um cenário que exclua uma recaída bolivariana.

A diminuição da probabilidade de sucesso de uma plataforma populista em 2018 aumenta a chance de arrumação das contas públicas, reduzindo-se o risco de aceleração inflacionária no médio prazo. Se for assim, o prêmio das taxas de juros longas pode estar alto demais e a discrepância do câmbio em relação ao CDS pode estar com os dias contados, abrindo espaço para o dólar voltar aos R$ 3,00.