A insustentabilidade do atual modelo de financiamento dos gastos públicos no Brasil

Não adianta achar que é um problema só do Executivo

:format(webp))

(PM Images/Getty Images)

:format(webp))

Colunista - Instituto Millenium

Publicado em 15 de julho de 2024 às 13h33.

Desde a Constituição de 1988, o Brasil escolheu um modelo de Estado com garantias mínimas de bem-estar social num país ainda com renda média-baixa para padrões internacionais, um ritmo de crescimento do pib abaixo do crescimento global nas últimas quatro décadas e um dos piores índices de concentração de renda no mundo (o que significa que apesar de uma renda próxima da média global, ainda temos uma expressiva massa de indivíduos com renda muito baixa)

A combinação de escolhas acima, mais a complacência em não se desenvolver um modelo de acompanhamento da eficiência do gasto público, naturalmente exerceu uma pressão crescente sobre a carga tributária. Desde o final da década de 80, a carga tributária total no Brasil saiu de um percentual próximo a 24% em média para algo como 34% na última década. Essa é uma carga tributária alta para um país de renda média como o Brasil, mas compreensível pelas escolhas do modelo de gastos públicos e a dinâmica de crescimento econômico mais baixo nas últimas décadas.

O momento atual revela um esgotamento de como o estado brasileiro vem financiando o seu modelo de bem-estar social: frente a gastos crescentes, principalmente com benefícios previdenciários, o Executivo não consegue mais aprovações no Congresso Nacional para subir ainda mais a carga tributária.

As regras legais não foram suficientes para garantir o controle de gastos e a sustentabilidade fiscal de longo prazo

O debate recente sobre a dificuldade de cumprimento do novo arcabouço fiscal, nova regra fiscal recém criada em 2023, estimula outra reflexão: por que temos tantas dificuldades para respeitar regras legais de preservação de algum limite de gastos e sustentabilidade fiscal no Brasil?

A Lei de Responsabilidade Fiscal (LRF, Lei Complementar 101/2000) durante algum tempo ofereceu razoável controle sobre o endividamento público, principalmente para estados e municípios. No entanto, mais recentemente, a Lei passou a ser desrespeitada até pelos órgãos fiscalizadores no que se refere ao controle dos gastos com o funcionalismo. O resultado é que a maioria dos estados brasileiros gasta hoje muito mais do que o limite do gasto de pessoal previsto na LRF.

Criamos o teto salarial para o serviço público na aprovação da reforma da previdência de 2003. Desde lá uma série de novos benefícios financeiros passaram a ser excluídos do limite do teto, atualmente fixado em R$ 44.008 mil. Hoje, só no Poder Judiciário, estima-se que mais de 90% dos juízes recebam acima desse teto.

Instituímos a “regra de ouro”, uma combinação dos dispositivos do artigo 167 da Constituição Federal, da LRF e do artigo 6º da Resolução do Senado Federal de 2007, para evitar que novas operações de crédito financiem o gasto corrente. Outra regra foi alterada no Congresso Nacional por solicitação do próprio Poder Executivo.

Veio o teto de gastos, criado em 2016 para limitar o crescimento do gasto total dos três poderes na União pelos próximos 20 anos. Em 2019, 7 dos 8 tribunais federais, além do próprio Ministério Público da União, já não se enquadraram nos limites previstos. A Lei só não foi descumprida porque ainda era o último ano em que a folga de limite do poder executivo podia ser usada para compensar o não cumprimento do teto de outro poder. Veio a pandemia, a pressão por mais gastos, e a regra do teto sobreviveu pela flexibilidade para acomodar eventos extraordinários, como ocorreu com a pandemia.

Com a eleição de 2022 e o início do governo Lula em 2023, Executivo e Congresso aprovaram um novo regime fiscal mais flexível em substituição do Teto de Gastos: o Novo Arcabouço Fiscal, instituído pela lei complementar 200/23. O Arcabouço, ainda que fixando metas futuras para zeramento do déficit primário e limites para a despesa, permitiu um aumento considerável dos gastos públicos totais.

Por último, ainda temos o Regime de Recuperação Fiscal (RRF), aprovado pela Lei Complementar 159/2017, como uma nova alternativa para estados que se desenquadraram do ajuste pretendido pela LRF. O Estado do Rio de Janeiro assinou o acordo, obteve postergação do pagamento de dívidas e tomou novos empréstimos. Na sequência, não cumpriu com várias das contrapartidas exigidas e nem por isso sofreu as sanções previstas na Lei.

Alberto Alesina , falecido em 2020, professor de economia de Harvard, sempre foi reconhecido por suas publicações sobre austeridade e ajuste fiscal. Ao falar na entrega do Prêmio do Tesouro Nacional de 2019, declarou ser um tanto cético sobre a eficiência das regras legais. Como já havia escrito em “Budget Deficits and Budget Institutions” (Alesina e Perotti, 1996), disse que países que já haviam incorporado a responsabilidade fiscal como um valor da sociedade, como a Alemanha, não precisavam de regras fiscais em leis. Por outro lado, lembrou que países que relutavam para ter boa disciplina fiscal, como a Itália, as regras fiscais acabavam não sendo cumpridas. Infelizmente, parece ser o caso brasileiro.

Onde está crescendo mais o gasto público?

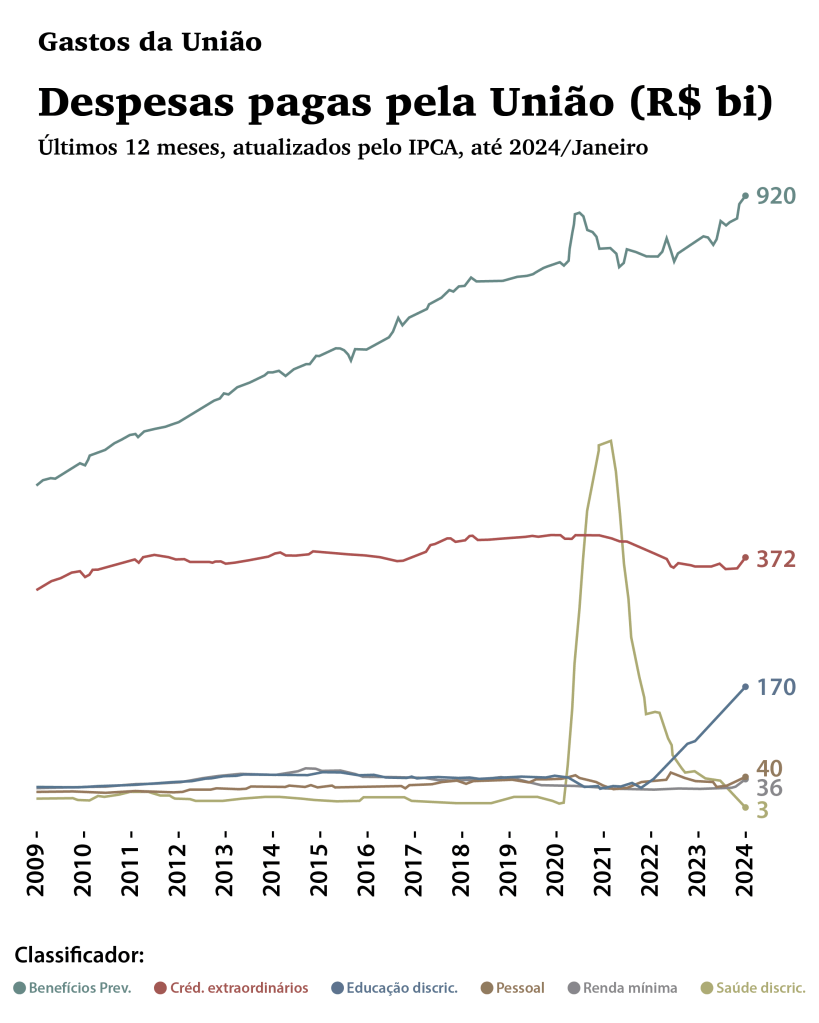

O acompanhamento dos relatórios do Tesouro Nacional mostra que o aumento das despesas públicas acima do previsto, mesmo no novo arcabouço fiscal, não tem vindo de despesas com pessoal ou de gastos com educação ou saúde. Tem se concentrado no conjunto de benefícios previdenciários (incluindo os benefícios de prestação continuada) e programas de renda mínima, principalmente o auxílio emergencial/bolsa família. Esses conjuntos de despesa revelam ao mesmo tempo características de uma sociedade que passa por uma das transições demográficas mais rápidas no mundo e ao mesmo tempo deseja manter programas significativos de transferência de renda, principalmente para os mais idosos.

As falas recentes do presidente Lula, afirmando que não quer mexer no modelo de gastos assistenciais e previdenciários, deixa um espaço muito reduzido para evitar um crescimento maior da despesa pública. Vale ressaltar que não parece ser uma posição apenas do presidente, visto que as bancadas de diferentes partidos no Congresso, da direita à esquerda, vem aprovando e propondo seguidamente aumentos no conjunto daqueles de benefícios. A última reforma previdenciária também não conseguiu diminuir na velocidade esperada o custo adicional de novas aposentadorias, dada a força da transição demográfica e o acesso de novos entrantes no sistema de benefícios.

De onde virá o ajuste? Mais aumento de receitas?

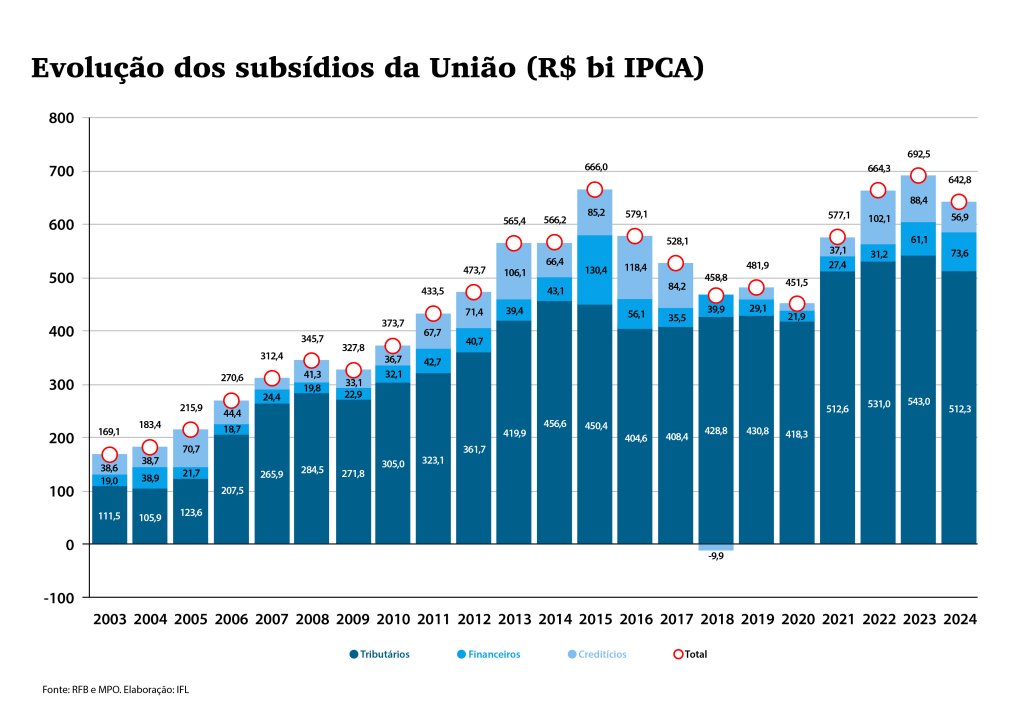

O gráfico acima extraído do relatório do Instituição Fiscal Independente (IFI), com base nos dados da Receita Federal e Ministério do Planejamento e Orçamento (MPO), mostra outra potencial fonte de ajuste pelo lado das receitas. Num momento onde o governo promete não aumentar alíquotas de impostos, parece restar a revisão de subsídios, através dos gastos tributários, financeiros ou creditícios.

Mesmo com a receita real de impostos subindo, o ministro da fazenda Fernando Haddad e o próprio presidente Lula têm insistido nesse tipo de ajuste fiscal: a revisão de subsídios. O problema aqui é que os diferentes setores afetados por eventuais revisões de benefícios fiscais se mobilizam e oferecem forte oposição no Congresso Nacional. Além disso, é interessante observar no gráfico acima que o grande incremento nos benefícios tributários ocorreu nos governos anteriores do PT, tanto com Lula como com Dilma.

O presidente Lula e o ministro Haddad por vezes também mencionam a intenção de taxar grandes fortunas, muito embora os dados mostrem que, mesmo que fosse aprovada, essa fonte de incremento de receitas é de tamanho potencial muito reduzido frente ao tamanho de ajuste necessário para o cumprimento das metas do arcabouço fiscal

Conclusão

O modelo de financiamento do gasto público no Brasil parece ter chegado a um esgotamento. Desde a estabilização inflacionária pós plano real, o apetite da sociedade, governos e Congresso Nacional por aumento de gastos foi financiado com crescente aumento da carga tributária.

Como Executivo e Congresso não optam por um modelo de revisão do perfil de crescimento dos gastos públicos (no nível de crescimento e na sua eficiência) e o Congresso resiste a aprovar aumento adicional de carga tributária, chega-se a um impasse fiscal. No curto prazo a consequência é o aumento das taxas de juros de longo prazo e a pressão adicional sobre o câmbio (mesmo num país com inflação acumulada em queda e saldos expressivos de balança comercial e reservas).

O ideal seria o País sair desse impasse antes que a elevação de juros de longo prazo e a depreciação cambial passem a comprometer as expectativas de inflação e o crescimento econômico. Caso contrário vamos mais uma vez repetir soluções mais drásticas apenas em momentos de deterioração maior do ambiente macroeconômico, como em 1998/99, 2002/03 ou em 2015/16.