Crescimento via empuxo fiscal não se sustenta

Sergio Vale é economista-chefe da MB Associados e pesquisador do Instituto de Estudos Avançados da USP

Sergio Vale

Colunista

Publicado em 2 de maio de 2024 às 13h08.

Com a mudança da meta fiscal e a piora do cenário americano, começaram a surgir dúvidas sobre o crescimento da economia brasileira daqui para a frente. É verdade que o começo do ano foi bastante favorável, com os dados secundários de atividade (indústria, comércio e serviços) apontando resultados surpreendentemente positivos. Apenas esse resultado do primeiro trimestre já joga o PIB do ano para pelo menos 2%.

O que é muito positivo, quando lembramos que há apenas alguns meses atrás o risco era de um crescimento na casa de 1,5%. Mas há espaço para repetir a expansão do ano passado, que foi de quase 3%? Antes vale o disclaimer habitual quando se fala de crescimento no Brasil nos últimos anos, em que o resultado consistentemente surpreendeu para cima. Isso pode acontecer novamente. Mas vale entendermos o que tem causado essa surpresa dessa vez em relação aos anos anteriores e se é sustentável ou não.

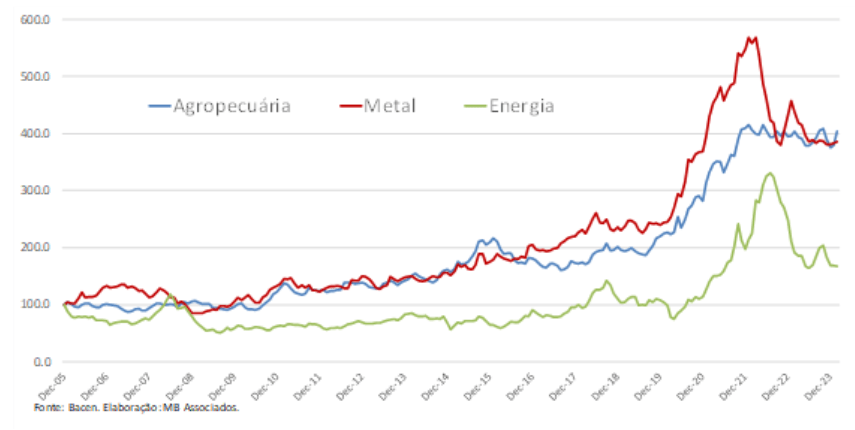

Quando o país começou a retomar pós-pandemia, o crescimento acabou sendo maior do que se estimava não apenas em 2021, mas também nos dois anos seguintes. Há ainda questionamentos sobre a razão dessa melhora, se foi mais política fiscal ou mais dinâmica das commodities. Certamente a forte expansão fiscal de 2020 evitou um cenário mais grave, mas a retomada a um padrão anterior de gastos já em 2021 tirou fôlego do estímulo de 2020. Ou seja, ele foi relevante para evitar um cenário mais grave de queda de PIB, mas já no ano seguinte esses estímulos foram retirados. Certamente o crescimento de 2021 tem a ver com a política fiscal, mas também tem com as comodities. Com 1/3 do PIB brasileiro, o efeito preço e câmbio jogou a renda do setor para números recordes em 2020 e 2021 (gráfico 1). Em 2022 e início de 2023, sem grande empuxo fiscal, a manutenção das commodities em preços elevados e a supersafra do ano passado foram importantes para dar o ritmo de crescimento do país. Isso pode ser visto pelos dados secundários de atividade, que cresceram com mais intensidade justamente nos estados do agro, além do PIB mensal do Banco Central, o IBC-Br, que cresceu com mais intensidade justamente nessas regiões nesse período. Fosse a política fiscal a maior responsável pelo crescimento nesse período teríamos visto um efeito maior nas regiões mais pobres ou pelo menos um efeito similar no país como um todo. A commodities foram o grande elemento de surpresa nos últimos anos.

Gráfico 1. Preços das commodities em R$ (índice dez/05=100)

Mas, em 2023, as commodities começaram a perder fôlego de preços, especialmente metálicas e energia, em que pese esta última seguir sendo forte puxador de crescimento desde o ano passado. Começamos a ver, em 2023, um empuxo maior do setor público no crescimento, que aparece, por exemplo, nos dados do varejo, em que o Nordeste apresenta desde o ano passado o maior ritmo de expansão.

Com PEC da Transição, arcabouço fiscal que manteve crescimento forte dos gastos, pagamento de precatórios em dezembro de 23 e aumento do salário-mínimo, estava armada a conjunção fiscal que tem puxado o crescimento nos últimos meses. Isso fica claro no gráfico 2, em que a renda cresceu continuamente desde 2021, mas com expansão muito moderada dos gastos, sendo que estes começaram a acelerar com força do ano passado para cá, tomando a frente das commodities como grande puxador de crescimento.

Gráfico 2. Rendimento médio real mensal e despesa primária do Tesouro Nacional

A queda na taxa de juros também ajuda, mesmo que pouco dado que a Selic ainda permanece elevada em termos reais. Mas o fato é que a política econômica de curto prazo tem sido um puxador de crescimento desde o segundo semestre do ano passado e o empuxo deste começo do ano tem bastante a ver com os precatórios pagos em dezembro. Foram R$ 90 bilhões em que metade foi direto para a população e levou a um crescimento do varejo ampliado em fevereiro de quase 10% no interanual.

Com as commodities passando por um ano de ajuste nos preços e sem forte expansão de volume, a não ser no caso da energia, o crescimento acima de 2% desse ano terá muito de política de curto prazo.

Essa política, essencialmente de estímulo de demanda, lembra o velho pensamento, que permanece no atual governo, de que a economia tem que crescer para aumentar a arrecadação e ajustar o fiscal, sendo que essa ordem de pensamento, já testada no passado, nunca funcionou. Apenas gera mais inflação e juros e menos crescimento.

Com a mudança da meta fiscal e o cenário americano mais incerto, nossa taxa de juros terá dificuldade de cair muito. A taxa final deverá ficar próxima de 10%, em nossa estimativa em 9,75%, o que tira ainda mais impacto de crescimento para o final do ano especialmente,

Mas se não são os juros que ajudarão no crescimento, apesar da gritaria que o governo fará, a pressão certamente recairá na política fiscal. Isso já se vê neste começo de ano em que, mesmo com toda a sanha arrecadatória do governo, a pressão nos gastos tem impedido de fazer os superávits necessários para chegar mesmo a nova meta. Ao fazer um arcabouço fiscal em que se deixou os gastos de lado, abriu-se o flanco para que o aumento nos gastos da previdência, saúde e educação, todos sempre meritórios, não conseguissem dar espaço para ajustes em outras esferas. Sem os precatórios pagos em fevereiro, os gastos cresceram 6,3% em termos reais no primeiro trimestre deste ano, voltando ao padrão de aumento de gastos dos governos Lula 1 e 2 e Dilma.

No final, com tanto empuxo fiscal, nós podemos crescer mais do que 2% este ano, mas definitivamente não é um crescimento que se sustenta.

Com a mudança da meta fiscal e a piora do cenário americano, começaram a surgir dúvidas sobre o crescimento da economia brasileira daqui para a frente. É verdade que o começo do ano foi bastante favorável, com os dados secundários de atividade (indústria, comércio e serviços) apontando resultados surpreendentemente positivos. Apenas esse resultado do primeiro trimestre já joga o PIB do ano para pelo menos 2%.

O que é muito positivo, quando lembramos que há apenas alguns meses atrás o risco era de um crescimento na casa de 1,5%. Mas há espaço para repetir a expansão do ano passado, que foi de quase 3%? Antes vale o disclaimer habitual quando se fala de crescimento no Brasil nos últimos anos, em que o resultado consistentemente surpreendeu para cima. Isso pode acontecer novamente. Mas vale entendermos o que tem causado essa surpresa dessa vez em relação aos anos anteriores e se é sustentável ou não.

Quando o país começou a retomar pós-pandemia, o crescimento acabou sendo maior do que se estimava não apenas em 2021, mas também nos dois anos seguintes. Há ainda questionamentos sobre a razão dessa melhora, se foi mais política fiscal ou mais dinâmica das commodities. Certamente a forte expansão fiscal de 2020 evitou um cenário mais grave, mas a retomada a um padrão anterior de gastos já em 2021 tirou fôlego do estímulo de 2020. Ou seja, ele foi relevante para evitar um cenário mais grave de queda de PIB, mas já no ano seguinte esses estímulos foram retirados. Certamente o crescimento de 2021 tem a ver com a política fiscal, mas também tem com as comodities. Com 1/3 do PIB brasileiro, o efeito preço e câmbio jogou a renda do setor para números recordes em 2020 e 2021 (gráfico 1). Em 2022 e início de 2023, sem grande empuxo fiscal, a manutenção das commodities em preços elevados e a supersafra do ano passado foram importantes para dar o ritmo de crescimento do país. Isso pode ser visto pelos dados secundários de atividade, que cresceram com mais intensidade justamente nos estados do agro, além do PIB mensal do Banco Central, o IBC-Br, que cresceu com mais intensidade justamente nessas regiões nesse período. Fosse a política fiscal a maior responsável pelo crescimento nesse período teríamos visto um efeito maior nas regiões mais pobres ou pelo menos um efeito similar no país como um todo. A commodities foram o grande elemento de surpresa nos últimos anos.

Gráfico 1. Preços das commodities em R$ (índice dez/05=100)

Mas, em 2023, as commodities começaram a perder fôlego de preços, especialmente metálicas e energia, em que pese esta última seguir sendo forte puxador de crescimento desde o ano passado. Começamos a ver, em 2023, um empuxo maior do setor público no crescimento, que aparece, por exemplo, nos dados do varejo, em que o Nordeste apresenta desde o ano passado o maior ritmo de expansão.

Com PEC da Transição, arcabouço fiscal que manteve crescimento forte dos gastos, pagamento de precatórios em dezembro de 23 e aumento do salário-mínimo, estava armada a conjunção fiscal que tem puxado o crescimento nos últimos meses. Isso fica claro no gráfico 2, em que a renda cresceu continuamente desde 2021, mas com expansão muito moderada dos gastos, sendo que estes começaram a acelerar com força do ano passado para cá, tomando a frente das commodities como grande puxador de crescimento.

Gráfico 2. Rendimento médio real mensal e despesa primária do Tesouro Nacional

A queda na taxa de juros também ajuda, mesmo que pouco dado que a Selic ainda permanece elevada em termos reais. Mas o fato é que a política econômica de curto prazo tem sido um puxador de crescimento desde o segundo semestre do ano passado e o empuxo deste começo do ano tem bastante a ver com os precatórios pagos em dezembro. Foram R$ 90 bilhões em que metade foi direto para a população e levou a um crescimento do varejo ampliado em fevereiro de quase 10% no interanual.

Com as commodities passando por um ano de ajuste nos preços e sem forte expansão de volume, a não ser no caso da energia, o crescimento acima de 2% desse ano terá muito de política de curto prazo.

Essa política, essencialmente de estímulo de demanda, lembra o velho pensamento, que permanece no atual governo, de que a economia tem que crescer para aumentar a arrecadação e ajustar o fiscal, sendo que essa ordem de pensamento, já testada no passado, nunca funcionou. Apenas gera mais inflação e juros e menos crescimento.

Com a mudança da meta fiscal e o cenário americano mais incerto, nossa taxa de juros terá dificuldade de cair muito. A taxa final deverá ficar próxima de 10%, em nossa estimativa em 9,75%, o que tira ainda mais impacto de crescimento para o final do ano especialmente,

Mas se não são os juros que ajudarão no crescimento, apesar da gritaria que o governo fará, a pressão certamente recairá na política fiscal. Isso já se vê neste começo de ano em que, mesmo com toda a sanha arrecadatória do governo, a pressão nos gastos tem impedido de fazer os superávits necessários para chegar mesmo a nova meta. Ao fazer um arcabouço fiscal em que se deixou os gastos de lado, abriu-se o flanco para que o aumento nos gastos da previdência, saúde e educação, todos sempre meritórios, não conseguissem dar espaço para ajustes em outras esferas. Sem os precatórios pagos em fevereiro, os gastos cresceram 6,3% em termos reais no primeiro trimestre deste ano, voltando ao padrão de aumento de gastos dos governos Lula 1 e 2 e Dilma.

No final, com tanto empuxo fiscal, nós podemos crescer mais do que 2% este ano, mas definitivamente não é um crescimento que se sustenta.