Como obter ganhos mais elevados na renda-fixa?

O segredo para atingir tal objetivo está em alongar o prazo das aplicações sem, necessariamente, correr o risco de um aumento inesperado da inflação

Publicado em 27 de janeiro de 2017 às, 16h01.

Última atualização em 27 de janeiro de 2017 às, 16h17.

Apesar das dificuldades enfrentadas pelo Brasil em sua economia, o sentimento dos agentes e as projeções do mercado financeiro têm apresentado melhora significativa.

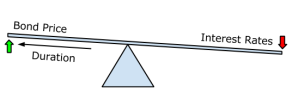

Representação da duration de um título

A bolsa, após um breve período de realização no início de Dezembro, voltou à sua tendência de alta. Os juros e dólar têm apresentado substanciais baixas, com destaque para a redução mais forte das taxas de juros após a última reunião do Copom, quando foi decidido o corte de 0,75 ponto percentual na taxa Selic – que passou de 13,75% para 13% aa.

{kind=link}

O motivo para tal redução reflete dois pontos básicos: a taxa corrente de inflação está correndo próxima ao centro da meta de inflação anual do governo - que é de 4,5% aa -; os juros nominais formados com base na taxa Selic estão na estratosfera.

Portanto, era necessária uma rápida correção do patamar da Selic, sob o risco da economia entrar em depressão antes de se recuperar da recessão.

Na sequência houve um rápido ajuste nas taxas de juros de todos os ativos em decorrência dessa queda na Selic, o que deixou muitos investidores meio sem rumo. Será que as taxas de juro vão continuar a cair? Até que ponto o Banco Central deve reduzir a Selic? E agora, onde eu devo aplicar meu dinheiro?

Se fosse possível tirar uma “fotografia especial” das várias taxas de juros cotadas nas várias modalidades de investimento de renda-fixa nesse momento, seria possível notar que todas as taxas estão em equilíbrio. Ou seja, dadas as atuais projeções do mercado, todos os ativos de renda fixa têm o mesmo rendimento esperado. O mercado sempre arbitra esse equilíbrio de rendimentos entre os vários ativos.

Entretanto, esse equilíbrio estático sempre se mostra frágil, porque o mercado é dinâmico e os preços dos vários ativos vão se ajustando às novas projeções e expectativas; sempre tentando buscar aquele tal “equilíbrio”.

Portanto, aqueles que têm como objetivo obter retornos acima do normal na renda-fixa (assim como em outros mercados) têm que se antecipar aos fatos e tomar posições nessa direção. Isso significa correr algum risco de que sua decisão vá na contramão dos fatos e se mostre incorreta mais à frente.

Dessa forma, com um mercado tão arbitrado como é o de renda-fixa, é necessário ser um pouco mais arrojado e técnico para obter ganhos mais elevados do que uma visão mais simplista das aplicações em renda-fixa permitiria.

Nesse contexto, o que está em jogo não é a escolha entre aplicar o dinheiro indexado ao CDI (a uma cotação pouco acima da taxa oferecida no mercado para uma LCI ou LCA) por um prazo curto, ou apostar em um prefixado, por um prazo relativamente curto (1 ano) esperando a continuidade da queda da Selic. Não será isso que irá trazer os tais ganhos mais elevados. Vale lembrar, de novo, que esse mercado é muito arbitrado e que o preço dos ativos já embute todas as projeções correntes do mercado.

O segredo para atingir tal objetivo está em alongar o prazo das aplicações sem, necessariamente, correr o risco de um aumento inesperado da inflação... Já deu para perceber que falo de aplicações indexadas ao índice oficial de inflação, o IPCA.

Apesar de à primeira vista parecer incoerente aplicar em um papel indexado à inflação quando se espera que esta se reduza ainda mais, gerando um retorno referente ao IPCA ainda menor, não se deve esquecer da parcela dos juros reais que compõe o rendimento do papel, a qual tem potencial para alavancar os ganhos (e, também as perdas em uma situação diversa) desse tipo de ativo de renda-fixa.

Numa conjuntura de redução do patamar de inflação e da taxa Selic, pode-se especular a respeito de uma possível redução mais forte na taxa de inflação ou sobre um corte mais vigoroso na taxa na taxa Selic; o que deverá implicar em mais ajustes - inesperados - no rendimento dos ativos de renda-fixa.

Para ser mais específico, deve-se prestar muita atenção na duration (duração) desses ativos. Quanto maior a duração maior é o potencial de ajuste de preço para pequenas mudanças em suas taxas de juros.

No caso da NTNB Principal de Agosto de 2024 (Tesouro IPCA +), cuja duration (modificada) está em torno de 7,0, a variação percentual do preço do papel, decorrente de uma mudança - também em pontos percentuais - da taxa de juros negociada para ele deve ser multiplicada pela sua duration (modificada); ou seja, por 7,0.

Portanto, se o mercado achar por bem que esse título não deva ser mais negociado por 5,59% aa mais a variação do IPCA, mas por 5,39% aa, esta variação de 0,20 ponto percentual irá aumentar de imediato o preço atual do título em cerca de 7,0 x 0,20% = 1,4%, possibilitando um ganho da mesma proporção no preço do título. Caso se opte pela venda do título a essa nova taxa de juros, o ganho apontado será realizado.

Vale a pena fazer as contas para saber por quanto tempo o mesmo capital deveria ser aplicado para obter esse rendimento em uma aplicação equivalente indexada ao CDI, por exemplo. Pelo menos por uns 45 dias, em média.

Por outro lado, deve-se estar prevenido caso sua expectativa não se concretize. O feitiço pode virar contra o feiticeiro e a taxa de juros real do título aumentar em vez de cair. Nesse caso vale o mesmo raciocínio, só que na direção oposta!

Alguém poderia argumentar que esse é um ganho bruto, do qual deve ser descontado o imposto de renda sobre o rendimento - coisa que aconteceria basicamente com qualquer outra aplicação que fosse objeto de um ganho de capital. Mas é melhor ganhar e pagar imposto de renda sobre um ganho do que perder e não precisar pagá-lo, certo?!?!?

Assim, é sempre bom saber como explorar determinadas situações nos mercados para a obtenção de algum ganho extra; se possível com o mínimo de aumento de risco para tanto.