A renda-fixa é variável?

Portanto, aplicações que possam gerar tais ganhos ou perdas financeiras decorrentes de oscilações em suas taxas de juros não podem ser consideradas...

Publicado em 13 de abril de 2017 às, 14h52.

Última atualização em 13 de abril de 2017 às, 15h05.

Como se sabe, os investimentos feitos por pessoas físicas (e também jurídicas) em títulos e valores mobiliários no Brasil estão sujeitos à tributação sobre o seu rendimento.

O que muda é a incidência desses impostos dependendo do tipo de investimento realizado. No caso de ações, por exemplo, dado o caráter de renda variável desse tipo de aplicação, a tributação tem uma incidência menos onerosa do que nas chamadas aplicações de renda-fixa. Isto acontece devido ao entendimento das autoridades de que esse tipo de investimento está sujeito à chuvas e trovoadas; ou seja, o risco implícito nessas aplicações seria superior ao das aplicações de renda-fixa.

Entretanto, com a estabilização da economia pós Plano Real e, mais recentemente, com o “advento” do Tesouro Direto (TD), que democratizou os investimentos para as pessoas físicas em títulos da dívida pública brasileira, a realidade do risco embutido nos investimentos em renda-fixa mudou significativamente.

Nessa modalidade de investimento é possível, por exemplo, aplicar cerca de R$ 34 reais por uma fração do título “Tesouro IPCA +” com pagamento de juros semestrais para vencimento em 2050. Um título que possui cerca de 32 anos para seu vencimento.

Para o Brasil, país assolado por uma hiperinflação na década de 80 - onde era necessário investir os recursos possuídos todos os dias no “overnight” sob o risco de significativa perda do poder de compra do dinheiro -, essa é uma novidade muito bem-vinda!

Por outro lado, por força da realidade atual do mercado, deve-se encarar muitos tipos de aplicações de renda-fixa como aplicações de risco. Exatamente da mesma forma como se encaram as aplicações em ações.

Ainda mais, quando o Tesouro Nacional, via Tesouro Direto, implementou uma política extremamente bem sucedida de “venda” dos títulos de sua emissão – normalmente emitidos por prazos muito longos – a pequenos investidores pessoa-física.

O TD costuma argumentar que o investidor não corre risco de perda de seu capital investido se carregar sua aplicação até o vencimento dos títulos; que ele irá receber a rentabilidade fixada no momento da sua aplicação. Porém, o TD também alerta que, caso o investidor peça liquidez ao TD (venda o título comprado anteriormente ao TD) antes do seu vencimento, existe o risco de perda.

E, vale ressaltar que, dependendo do prazo desse título, o investidor estará sujeito, eventualmente, a perdas significativas de seu capital em caso de venda antecipada ao TD. Para isso, basta que a taxa de juros pela qual o título venha a ser negociado no mercado aumente bastante frente à taxa originalmente negociada - quando da realização do investimento no título.

O maior risco existente é o dos títulos prefixados. Mas isso não quer dizer que os títulos indexados ao IPCA não contenham esse tipo de risco – normalmente conhecido por risco de taxa de juros, ou de oscilação de taxa de juros.

O único título do TD no qual esse risco não existe é o “Tesouro Selic”, que acompanha as oscilações das taxas de juros do mercado – onde as taxas de juros oscilam diariamente, de acordo com as taxas de juros Selic.

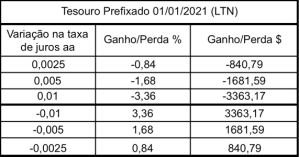

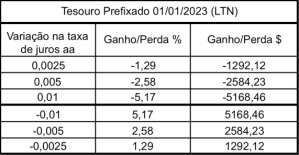

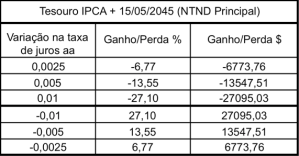

Abaixo encontram-se alguns exemplos do efeito (em termos percentuais em em reais) sobre o valor presente de um título apreçado em R$ 100.000 decorrente de variações nas suas taxas de juros negociadas no mercado.

- (Luiz Roge/Divulgação)

- (Luiz Roge/Divulgação)

- (Luiz Roge/Divulgação)

Conforme se pode observar pelas tabelas acima, percebe-se que quanto maior o prazo do título, maior é o efeito positivo/valorização (ou negativo/desvalorização) sobre o valor presente do título, decorrente de uma mesma variação de taxa de juros.

Vale lembrar que as taxas de juros têm oscilado fortemente recentemente. Portanto, aplicações que possam gerar tais ganhos ou perdas financeiras decorrentes de oscilações em suas taxas de juros não podem ser consideradas aplicações de renda-fixa.

Dessa forma, em face dessa nova realidade de risco no cenário de aplicações em renda-fixa no Brasil, a Receita Federal e/ou o Banco Central precisam reformular com urgência a lógica das normativas/ regulamentos que definem a tributação (IOF – imposto sobre operações relativas a títulos ou valores mobiliários – e o imposto de renda sobre os rendimentos) para determinados tipos de aplicações de renda-fixa.

Ainda mais, quando o regulamento do próprio Tesouro Direto, alterado recentemente, permite liquidez diária a qualquer momento do dia (das 9h30 às 18hs) dos investimentos realizados pelas pessoas por meio desse veículo.

Essa é uma matéria que tem que entrar na ordem do dia para que os investidores em títulos de renda-fixa do Tesouro Nacional via TD obtenham o benefício de um tratamento igualitário (isonômico) na tributação de suas aplicações, já que enfrentam condições de risco similares às aplicações em renda-variável (ações e derivativos como futuro de taxas de juros).