De revendas aos Fiagros, o efeito do El Niño sobre o crédito no agronegócio

Possibilidade de quebra de safra no Mato Grosso, tradicionalmente com clima mais estável, traz novo fator de pressão para uma das cadeias de crédito que mais tem se desenvolvido no mercado financeiro

Karina Souza

Repórter Exame IN

Publicado em 26 de janeiro de 2024 às 15:49.

Última atualização em 26 de janeiro de 2024 às 17:01.

Depois de anos seguidos de recordes no Mato Grosso, um dos maiores celeiros do Brasil e tradicionalmente com clima mais estável, o El Niño trouxe uma novidade em 2024, com possibilidade de quebras de safra, especialmente na soja.

Longe de representar uma catástrofe, o efeito também não passa despercebido por todos os agentes envolvidos na cadeia de crédito do agro, de produtores, revendas de insumos agrícolas a indústria, passando agora também pelos Fiagros – produto financeiro que disparou nos últimos anos e que agora deve passar por um teste de estresse.

Fundos muito concentrados em uma região isolada (especialmente no Mato Grosso) ou em uma cultura específica devem sentir os maiores impactos, apontam analistas. Isso porque os Fiagros, via de regra, são formados principalmente por exposição a operações de crédito, com grande parte dos ativos enquadrada em um perfil de risco intermediário e alto, com taxas superiores a CDI+3%.

Guide: fundos de menor liquidez são menos recomendados para cenário atual (Guide /Divulgação)

"Ainda classificamos o período como desafiador, em especial pelo lado dos players cuja alavancagem assumiu patamares desproporcionais somado ao carrego de taxas de juros elevadas. Além disso, a atipicidade das condições climáticas e a queda nas cotações das commodities aumentaram as incertezas para toda a cadeia", diz a Highpar, holding de investimentos especializada em investimentos alternativos, em sua última carta.

No ano, os fundos agro tiveram um desempenho pior do que alternativas como fundos imobiliários e fundos de infraestrutura em 2023, segundo a Guide.

Pontos como a redução do CDI (principal indexador), aliados a um real mais apreciado e preços mais baixos de produtos agrícolas no mercado internacional, com preços da soja e milho perto das mínimas recentes, fazem a casa apontar que o risco nos Fiagros é maior do que o usual. A perspectiva da casa é de preços bem menos favoráveis, no mercado internacional, do que os da safra 2022/23.

“O maior risco para o setor é a safra ruim gerar dificuldades de pagamento nos CRAs. Atualmente, alguns fundos já possuem operações em renegociação”, dizem os analistas Fernando Siqueira e Marcos Ferreira.

Dentro dos segmentos que compõem essas operações, destaca-se preocupação com operações de crédito ligadas a companhias endividadas no setor de revendas de insumos.

O segmento não compõe, sozinho, as operações de crédito no setor -- a indústria de açúcar e etanol também faz parte desse bolo, por exemplo. E tem perspectivas diferentes das apresentadas pelas revendas, tanto por fatores estruturais quanto por uma governança aprimorada das empresas em relação a estas e aos produtores (que começaram a acessar o mercado recentemente).

No setor de açúcar e etanol, outro importante segmento dentro da cadeia de crédito, o balanço global da safra 2023/2024 caminha para um superávit de 4,6 milhões de toneladas, segundo estimativas do Itaú BBA. Mesmo assim, o segmento enfrenta um cenário de incertezas relacionado à tributação e precificação, coroados pelos efeitos climáticos.

"Apesar da perspectiva de uma boa safra em termos de moagem, o El Niño pode impactar negativamente a produção em usinas fora da região Centro-Sul", diz Odilon Costa, Estrategista de Renda Fixa e Crédito Privado do Grupo SWM.

A atenção com as revendas endividadas vem principalmente porque o segmento já vinha com o fluxo de caixa pressionado da safra anterior.O último ano marcou o período final de descasamento entre estoques (de insumos) comprados a preços altos e a queda do preço das commodities, o que pressionou produtores, que consequentemente, postergaram pagamentos.

Uma das companhias listadas mais afetadas por esse cenário foi a AgroGalaxy, que teve de ajustar o preço de seus estoques com a indústria, a fim de equilibrar a própria situação financeira. Ainda assim, a empresa permanece em um cenário desafiador para 2024.

Por enquanto, a comercialização de soja já está levemente abaixo dos níveis da safra anterior. Dados compilados pelo Instituto Mato-grossense de Economia Agropecuária mostram que 31,5% da soja produzida foi comercializada em janeiro deste ano, patamar inferior aos 40,67% da safra 22/23 e da média histórica dos últimos cinco anos para o período, de 53,28%.

Na safra atual, o preço de produtos como soja e milho está perto das mínimas recentes.

Ainda não é possível estimar todo o impacto do El Niño, uma vez que a colheita termina no fim do primeiro trimestre. Em janeiro, a Companhia Nacional de Abastecimento (Conab) reduziu a expectativa do volume de grãos a serem colhidos em 2024, considerando diversos produtos, como soja, milho, arroz, feijão, trigo, algodão, cevada, entre outros.

Em relação à safra anterior, a expectativa é de estabilidade, mas mais por conta do aumento da área plantada, já que a produtividade reduzida. A oleaginosa deve render 3.431 quilos por hectares, o que é 2,2% a menos que na safra passada. A falta de chuva para o desenvolvimento da soja implica diretamente no peso do grão.

“Vamos ver as potenciais consequências de uma quebra de safra no Brasil, se efetivamente acontecerem, no segundo trimestre. Mas traçar uma relação entre a quebra de safra e consequências financeiras não é tão simples. Uma quebra de safra nem sempre significa um problema de crédito”, diz Bruno Santana, CEO e fundador da Kijani Investimentos, gestora ‘pé vermelho’, totalmente focada no agronegócio.

O complexo jogo de crédito no agro

No agro, a confiança entre fornecedores e produtores data de uma relação de longuíssimo prazo – imagine o custo de arriscar trocar uma semente boa por uma de baixa produtividade, por exemplo –, o que faz com que os arranjos de pagamentos se acomodem, de certa forma, às questões climáticas.

"O fornecedor não entra na Justiça para cobrar, é muito raro. Normalmente, prefere negociar e ficar com a safra do produtor para o ano seguinte. Existe uma mentalidade de que ter safras ruins é normal", diz Arnaldo Braga, CIO e sócio responsável pela parte de crédito da gestora Leste.

A última quebra de safra no Mato Grosso aconteceu em 2016, da ordem de 15% da produção. O percentual resultou em uma perda de crédito de 6,8% nas carteiras de crédito do setor — um patamar considerado alto –, de acordo com uma gestora especializada no mercado e que falou em condição de anonimato.

Para referência, quebras de safra da mesma ordem no Paraná resultaram em perdas de 3,9% para o setor de crédito, de acordo com dados do setor.

O produtor no Cerrado é mais espremido do que o do Sul e Sudeste. Hoje, a margem líquida do setor é de 2%, segundo dados da Cogo Inteligência em Agronegócio, o que ajuda a entender as inseguranças sobre os efeitos de uma produção menor. Para referência, no Sul e Sudeste, para a safra de 23/24, esse mesmo indicador é de 15,7%.

“É um fator influenciado por uma série de componentes. O produtor no cerrado gasta mais por hectare com fertilizantes e com insumos do que o de regiões como Sul e Sudeste, além de arrendar mais terras, o que encarece ainda mais o custo de produção”, diz Bernardo Fabiani, CEO da TerraMagna, fintech do agro cuja principal atividade é emprestar dinheiro para revendas agrícolas. A empresa tem uma carteira de crédito de R$ 1 bilhão.

De acordo com as fontes ouvidas pelo INSIGHT, o fenômeno climático não afeta de forma igualitária toda a região do Cerrado, mas tem seu auge em uma das principais regiões de produção da soja no Mato Grosso: a da BR-163.

“É a região de Sorriso, maior produtora de soja do país, de Lucas do Rio Verde, de Sinop, onde tem muito produtor. E, justamente por ter ganhado muita relevância no agro, o holofote está colocado sob a região em relação a esse efeito do El Niño”, diz Santana.

São poucas as empresas que atuam de forma concentrada nesse pedaço — mas ainda há muitas com alguma atuação na microrregião. “Quem está mais exposto, hoje é quem está muito endividado e quem atua muito concentrado na região da BR-163”, diz Braga, da Leste.

Do lado do produtor, vale a mesma lógica. Uma análise feita pelo economista Thiago Gil no portal The Agribiz simula o impacto que uma quebra de safra de 30% no lucro (ou prejuízo) por hectare numa lavoura convencional do Mato Grosso.

O custo da dívida, nessa simulação, fica em 15% ao ano. A partir desse modelo (aqui) o economista aponta que o produtor com uma alavancagem abaixo de R$ 10 mil por hectare está relativamente bem protegido, enquanto aquele com endividamento ao redor de R$ 15 mil por hectare está em uma situação mais delicada.

Como isso impacta os Fiagros?

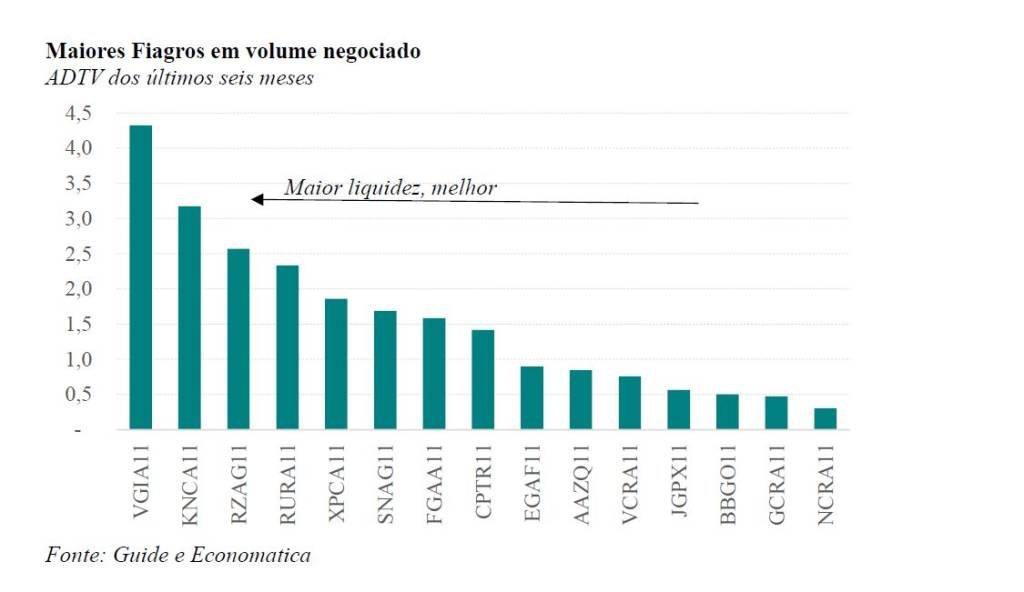

Diante do cenário incerto, a recomendação da Guide é por fundos com maior liquidez — sob o racional de que é mais fácil se movimentar quando existe mais volume negociado. Não são tantas opções disponíveis: mesmo com um patrimônio líquido na casa dos R$ 20 bi, hoje, apenas oito fundos negociam acima de R$ 1 milhão por dia e outros cinco negociam acima de R$ 500 mil por dia.

“Alguns poucos fundos investem em terras e mesmo neste caso a exposição é indireta já que o fundo possui pouca alavancagem sobre o ciclo agrícola: os arrendamentos são feitos com preços fixos. O maior risco para o setor é a safra ruim gerar dificuldades de pagamentos nos CRAs”, dizem os analistas.

Com menor indexação ao CDI (em tempos de Selic em baixa) e mais diversificação entre regiões e devedores, a Guide vê que o Kinea Agro é o fundo mais defensivo.

Em seguida, vem o Valora Agro. “O fundo vem apresentando problemas em algumas operações de crédito, mas parece já bem precificado uma vez que o fundo negocia com um desconto de 5% em relação ao valor patrimonial”, afirmam os analistas.

A terceira opção é o Ecoagro Fiagro (EGAF11), em função da liquidez acima da média.

(*Colaborou Mariana Grilli)

Saiba antes. Receba o Insight no seu email

Li e concordo com os Termos de Uso e Política de Privacidade

Acompanhe:

Karina Souza

Repórter Exame INFormada pela Universidade Anhembi Morumbi e pós-graduada pela Saint Paul, é repórter do Exame IN desde abril de 2022 e está na Exame desde 2020. Antes disso, passou por grandes agências de comunicação.

&w=1080&q=75)

&w=1080&q=75)