Rumo capta R$ 1,2 bi em debêntures – e mostra que compressão de taxas pode ter chegado ao piso

Empresa foi a mercado com emissão com prêmio de 0,15% ao ano sobre IPCA para série mais curta, de 10 anos

Karina Souza

25 de março de 2024 às 12:10

(Atualizado às 14h05 para corrigir a informação sobre os spreads da transação: a série de 10 anos saiu com IPCA + 0,15% ao ano e não 1,50%, como informado anteriormente. Na série de 15 anos, o ágio foi de 0,25% e não 2,50%.)

A Rumo captou R$ 1,2 bilhão em debêntures incentivadas na última sexta-feira, com taxa de 0,15% sobre a NTN-B para a tranche de 10 anos – num spread bastante reduzido, mas que sinaliza que a compressão vista nesse tipo de título depois das regras mais restritivas do Comitê Monetário Nacional (CMN) para papéis isentos chegou a um piso.

A empresa de ferrovias tinha lançado a oferta com uma característica incomum: os papéis foram lançados com preço indicativo sem spread (ou seja, equivalente ao IPCA), na tranche mais curta, de 10 anos. Além disso, uma tranche mais longa, de 15 anos, a empresa pagaria o equivalente à NTN-B35, segundo informações divulgadas na imprensa. No fim, essa emissão também teve prêmio, de 0,25%.

A demanda do mercado totalizou R$ 500 milhões, um montante acima das expectativas iniciais, segundo uma fonte próxima à operação.

O restante foi encarteirado pelos bancos. O BTG Pactual (do mesmo grupo de controle da Exame) foi o coordenador da oferta, com Santander, Safra, Itaú BBA e BV como demais coordenadores.

A emissão ‘amassada’ vem em meio a um mercado de alta demanda por debêntures incentivadas. Tudo começou em fevereiro, com a publicação da norma do CMN, que reduziu o lastro de CRIs, CRAs, LCIs e LCAs – isentos de IR – e aumentou a procura pelos títulos que seguem incentivados.

Outro vento a favor veio do fim come-cotas para fundos exclusivos, que engordou a demanda por títulos com benefícios fiscais.

Dados do IDA IPCA Infraestrutura, o índice da Anbima que mede a rentabilidade de debêntures incentivadas, mostram uma compressão da ordem de 45 pontos-base, saindo de IPCA+6,45% em dezembro de 2023 para IPCA+6,30% em março, o ponto mais baixo desde fevereiro de 2022.

LEIA MAIS:

- Upgrade do JPMorgan consolida novo consenso para a Embraer

- O agro passa por uma ressaca. Para a AGBI, é hora de ir às compras

A alta demanda por títulos de dívida afetou até mesmo a precificação de ativos não isentos, embora em menor grau: nas debêntures não incentivadas, medidas pelo IDA-DI, a compressão de taxas foi de 30 pontos-base, saindo de CDI+1,95% em dezembro para CDI+1,67% em março, patamar também comparável ao de 2022.

Diante da alta demanda do mercado por títulos de dívida, bancos têm encarteirado operações com spreads mais apertados — principalmente porque conseguem desovar os títulos no mercado na sequência.

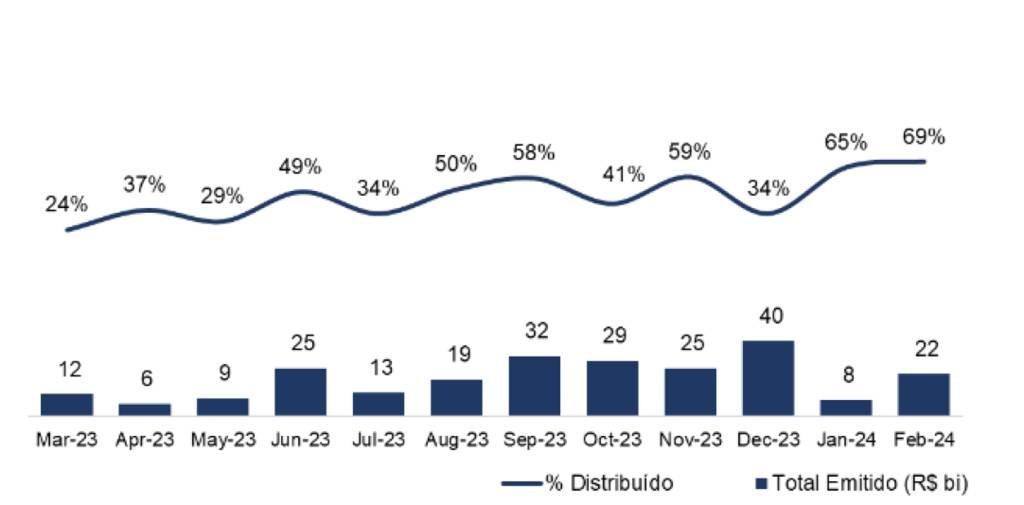

Do volume total de debêntures emitidas em fevereiro de 2024 (R$ 22 milhões), 69% foi distribuído ao mercado, patamar acima do registrado durante o segundo semestre do ano passado, segundo o BTG Pactual.

Emissões de debêntures incentivadas: apetite do mercado para absorver prêmios menores (BTG Pactual/Divulgação)

Para os bancos, os spreads chegaram a seu menor patamar e devem subir daqui para a frente. “As taxas devem passar por um ajuste, menos por causa dos bancos e mais por causa da correção de risco para cada ativo, hoje muito distorcida. Deve ser um processo gradual”, diz um executivo de uma instituição financeira.

No mercado, há a percepção de que esse cenário deve ficar menos acirrado apenas a partir do segundo semestre.

“Quando a Selic bater um dígito, os alocadores olharão mais para outras classes de ativos, pois os investidores pessoa física ponderam muito as taxas nominais dos ativos, e não necessariamente os prêmios de crédito, como é o caso dos institucionais”, diz Odilon Costa, estrategista de renda fixa e crédito privado do Grupo SWM.

Vento a favor dos fundos de crédito

O apetite de investidores, mesmo em um momento de prêmios distorcidos, deu um gás e tanto nos fundos de investimento voltados a crédito privado.

Um relatório BTG Pactual mostra que o patrimônio líquido dessa classe cresceu de forma consistente desde junho do ano passado, quando somava R$ 637 bilhões, no início da retomada pós-crises da Americanas e da Light.

De dezembro para cá, cresceu 5%, totalizando R$ 714 bilhões em março. A amostra considera 100 fundos que têm em média 15% do patrimônio líquido em debêntures e letras financeiras.

Na Sparta, gestora de crédito, o fundo indexado ao IMA-B5 (que acompanha a inflação), isento de imposto de renda, chegou ao primeiro bilhão. “Hoje, estamos captando aproximadamente R$ 20 milhões por dia”, diz Felipe Vidal, gestor de renda fixa da casa.

Por enquanto, a maior parte do fluxo está indo para fundos mais líquidos, entre D+0 e D+1.

“É um movimento natural para esse investidor que continua buscando por ativos em que ele pode ter fácil acesso ao dinheiro. Com o tempo, esse dinheiro passa para os fundos D+30 e D+60, até virar uma alocação mais estrutural, em um fundo D+180, por exemplo”, diz Fernando Marinho, gestor da Valora Investimentos.

Para Paulo Bokel, da Absolute, o principal catalisador para os aportes em fundos mais longos é a percepção de rentabilidade em relação aos mais curtos — algo que deve ficar claro no decorrer dos próximos meses.

“A diferença está sendo muito grande. O fundo D+1 está pagando 100% do CDI, até 102%. Fundos mais longos estão pagando mais de 120%. Daqui a uns três, quatro meses, quando os investidores virem que não tem mais jeito de a norma mudar e que o fundo D+30 está dando mais de 130% do CDI, vão ver que custa caro ficar parado em alternativas de maior liquidez. Por enquanto, tudo ainda está meio conturbado”, afirma.

Saiba antes. Receba o Insight no seu email

Li e concordo com os Termos de Uso e Política de Privacidade

Karina Souza

Repórter Exame INFormada pela Universidade Anhembi Morumbi e pós-graduada pela Saint Paul, é repórter do Exame IN desde abril de 2022 e está na Exame desde 2020. Antes disso, passou por grandes agências de comunicação.