Renda fixa: diversificação é regra para obter retornos maiores

A rentabilidade dos ativos deve subir com a alta esperada da Selic, mas quem quiser retorno maior terá de buscar títulos de médio e longo prazo

Modo escuro

Renda fixa: saiba como estar preparado para o aumento esperado da taxa Selic ao longo de 2021 (Cyla Costa/Exame)

Publicado em 14 de janeiro de 2021 às, 05h38.

Última atualização em 1 de março de 2021 às, 17h46.

O que saber antes de investir em renda fixa em 2021:

- Aumento projetado da taxa Selic vai impactar o rendimento de títulos de curto prazo

- Alongamento da carteira com títulos de prazo mais longo é estratégia recomendada

- Fundos de crédito privado são uma alternativa para quem busca retornos maiores

O ano de 2021 não será de retornos fáceis e de curto prazo para a renda fixa. Há uma expectativa de aumento da taxa Selic no segundo semestre, afastando um pouco a taxa de juro do atual piso histórico de 2% ao ano. A taxa deve chegar a 3,25% ao ano em dezembro, segundo projeções da pesquisa Focus, do Banco Central. Ainda assim, é um patamar bastante baixo.

Conhecer seu perfil de investidor(a) é essencial para saber como e quanto investir em renda fixa. Faça o quiz da EXAME e descubra o seu.

Isso significa que, além de diversificar seus recursos entre várias categorias de ativos para tentar obter uma rentabilidade melhor do que a do CDI, uma vez que a taxa que referencia o retorno da renda fixa vem perdendo até para a inflação, os investidores devem buscar a diversificação dos próprios ativos de renda fixa de sua carteira.

Os títulos de dívida continuam indicados pelo menos para a parcela dos recursos que será usada logo ou que corresponde à reserva de emergência. Mas diferentes tipos de títulos têm perspectivas de retorno diversas. Não é o momento de comprar títulos públicos como Tesouro IPCA+ ou Tesouro prefixado com vencimento em um ou dois anos — esses são exemplos de papéis que andam com retorno muito baixo atualmente.

A recomendação dos especialistas é alongar a carteira. Odilon Costa, analista de renda fixa do banco de investimentos BTG Pactual, do mesmo grupo que controla a EXAME, sugere investir em títulos públicos ou privados com prazo superior a cinco anos atrelados ao IPCA, o índice oficial de inflação ao consumidor, medido pelo IBGE.

“Além da remuneração atrativa, o título oferece proteção contra o aumento dos preços. Papéis de longo prazo, caso vendidos antes do vencimento, podem apresentar ganhos ou perdas de capital. No entanto, esse risco pode ser gerido. Quanto menor for o prazo do título, menor será o risco de mercado caso o investidor opte por uma saída antecipada”, diz Costa.

A projeção de inflação para 2021 está em 3,3% (segundo o Focus), mas é possível que os preços subam um pouco mais que o esperado. Não é um aumento fora de controle, porém uma inflação que pode incomodar. Aplicações que proporcionam proteção contra a alta dos preços podem ser interessantes.

Embora no curto prazo o perigo inflacionário seja pequeno, é importante lembrar que os bancos centrais despejaram um caminhão de dinheiro nos mercados, o que pode ter algum efeito de inflação no futuro, diz Alan Ghani, especialista em renda fixa da EXAME Research.

Entre os títulos privados indexados à inflação, opções como debêntures incentivadas, Certificados de Recebíveis Imobiliários (CRIs) e Certificados de Recebíveis do Agronegócio (CRAs) continuam atrativas, já que a remuneração desses papéis normalmente acompanha a de um título público similar e inclui um prêmio de crédito, que varia entre 0,5 e 0,75 ponto percentual ao ano no caso de títulos com boa qualidade de crédito (rating AAA). Isso sem considerar que os títulos são isentos de imposto de renda sobre ganhos de capital, o que amplia sua rentabilidade líquida.

Existem ainda os fundos de investimento que aplicam nesses títulos de crédito de empresas. A necessidade das empresas de levantar recursos para dar tração à recuperação pós-pandemia também deve impulsionar os rendimentos de títulos de médio e longo prazo. Pode ser uma boa opção para o investidor que prefere contar com a experiência de um gestor de fundos, que acompanha o mercado mais ativamente.

“Por um lado, a gestão ativa dos fundos permite que o investidor obtenha um desempenho melhor até do que teria se comprasse os papéis por conta própria, a depender da estratégia adotada. Por outro, a gestão ativa implica em operações diversas que aumentam a volatilidade do fundo e que não dão garantia de rentabilidade”, diz Ghani.

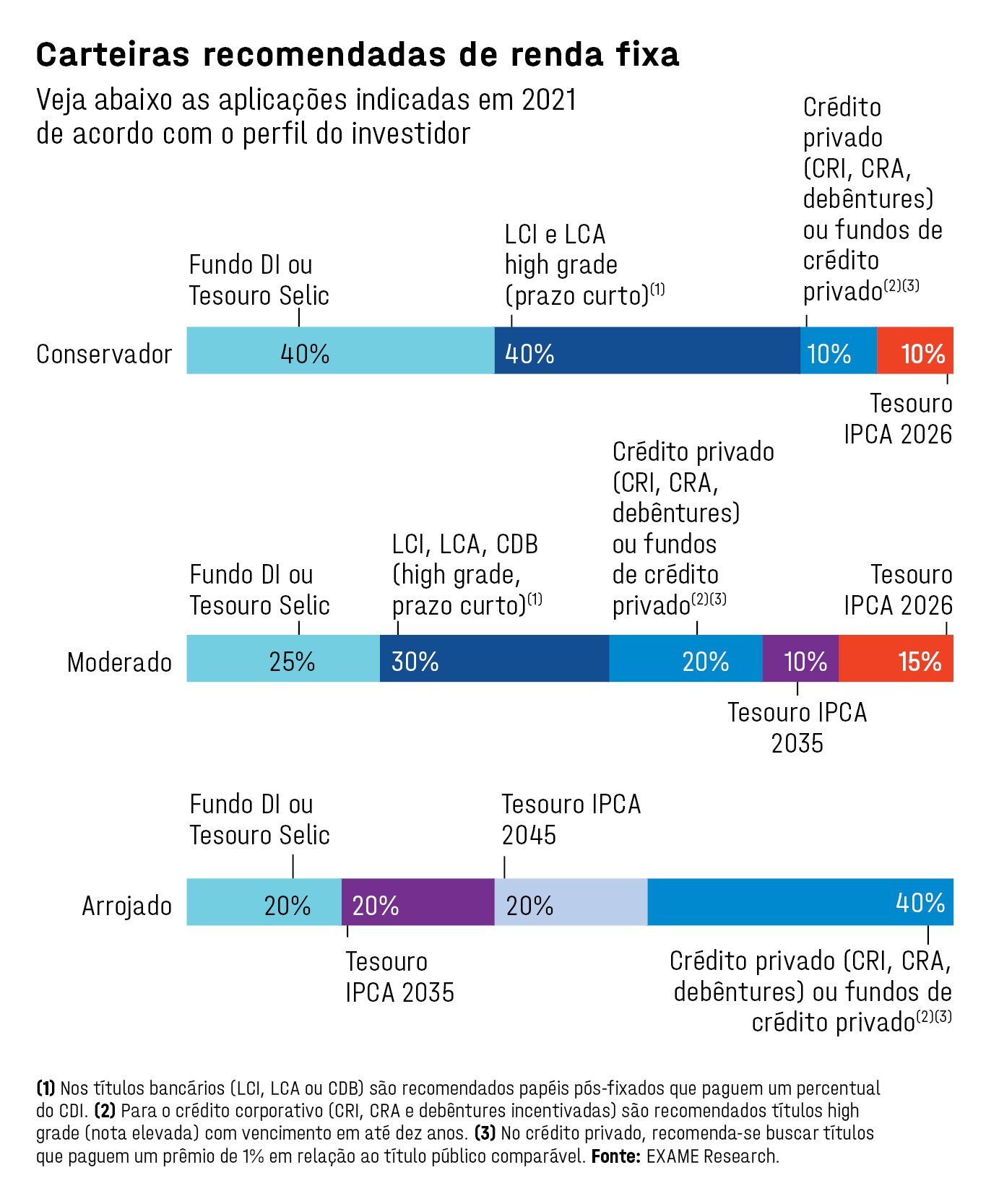

- (Arte/Exame)

Últimas Notícias

Onde investir em abril? BTG recomenda bitcoin em mês importante para o mercado cripto

Há uma semana

Renda fixa e Renda variável: entenda a diferença dessas duas classes de ativos

Há uma semana

Branded contents

Conteúdos de marca produzidos pelo time de EXAME Solutions

Acompanhe as últimas notícias e atualizações, aqui na Exame.