Empresas colocam o seguro na jornada de compra do consumidor

De seguro para celular à garantia para empréstimos, a parceria entre seguradoras e empresas tem ajudado a impulsionar as vendas e fidelizar os consumidores

:format(webp))

Garantia estendida: uma oferta comum entre os varejistas (GETTY/Getty Images)

:format(webp))

Exame Brand Solutions

Publicado em 27 de setembro de 2023 às 09h00.

Última atualização em 27 de setembro de 2023 às 09h47.

A migração dos hábitos de compra para o digital, sobretudo após a pandemia, fez com que os consumidores passassem a buscar soluções cada vez mais integradas e convenientes, além de proteção imediata para produtos e serviços adquiridos online.

O que é embedded insurance?

Esse novo padrão de consumo impulsionou o chamado embedded insurance, que se tornou uma das principais tendências desse mercado e que consiste na oferta de um seguro na hora da compra de outro produto e que esteja alinhado com o perfil do cliente. A modalidade não é exatamente uma novidade.

Velho conhecido de todo mundo que já contratou garantia estendida de um eletrodoméstico, esse tipo de seguro ganhou fôlego renovado nos últimos anos nas modalidades B2B2C (quando a companhia busca outra intermediária para comercializar seu produto/serviço para um cliente final que é pessoa física) e B2B2B (quando uma empresa vende seu produto ou serviço em parceria com outra empresa com foco em clientes corporativos).

As estimativas globais apenas para vendas desse tipo de seguros de propriedade e acidentes chegam a US$ 700 bilhões até 2030*. Essas oportunidades também podem ser observadas no Brasil, segundo José Eduardo Maiorano, diretor comercial de Parcerias da seguradora AXA. “O mercado de seguros brasileiro está na casa dos R$ 360 bilhões, e o modelo de B2B2C corresponde a cerca de 15% desse total, com grande potencial de expansão”, afirma.

Muito além do varejo

Apostando nesse potencial, a seguradora quer triplicar sua carteira de parcerias. “Trabalhamos com os modelos tradicionais, concentrados em grandes varejistas, mas também estamos buscando alternativas para ampliar esse universo”, afirma Maiorano. Entre os setores que podem se beneficiar da parceria com as seguradoras, o diretor de Parcerias cita os de telecomunicações, financeiras, bancos, turismo, fintechs e automotivo e cooperativas de crédito ou agrícolas. “Explorar esses mercados passa por procurar canais alternativos e oferecer produtos diferenciados”, diz.

Maiorano traz um exemplo do que já é feito seguindo esse modelo, numa oferta B2B2C. "Entre os clientes que temos nessa modalidade, está uma instituição financeira que fornece empréstimos a microempreendedores sem acesso a grandes bancos e enxergam a venda do seguro como um diferencial. O seguro prestamista, que é ofertado na financeira, garante o pagamento das prestações que estiverem em aberto caso ocorra um evento previsto no contrato. Temos muito orgulho desse projeto, porque facilita o acesso à proteção e leva o seguro a mais pessoas e empresas”, afirma.

Informar, comunicar e vender

O executivo explica que comunicação e treinamento do parceiro sobre o seguro e suas vantagens são grandes desafios. A boa venda fornece informações claras em relação ao produto ou serviço adquirido pelo consumidor e educa sobre a importância do seguro: “A gente quer que o consumidor use o seguro, aproveite os serviços e assistências, essa percepção de valor é que garante que ele não cancele a compra nos meses seguintes", afirma.

Para isso, é preciso conhecer o consumidor e entender quais são as suas necessidades em diferentes momentos. É aí que entra a tecnologia, com seus milhares de dados disponíveis que ajudam a descobrir quem são e o que querem os potenciais clientes, além de abrir mais canais de interação com eles.

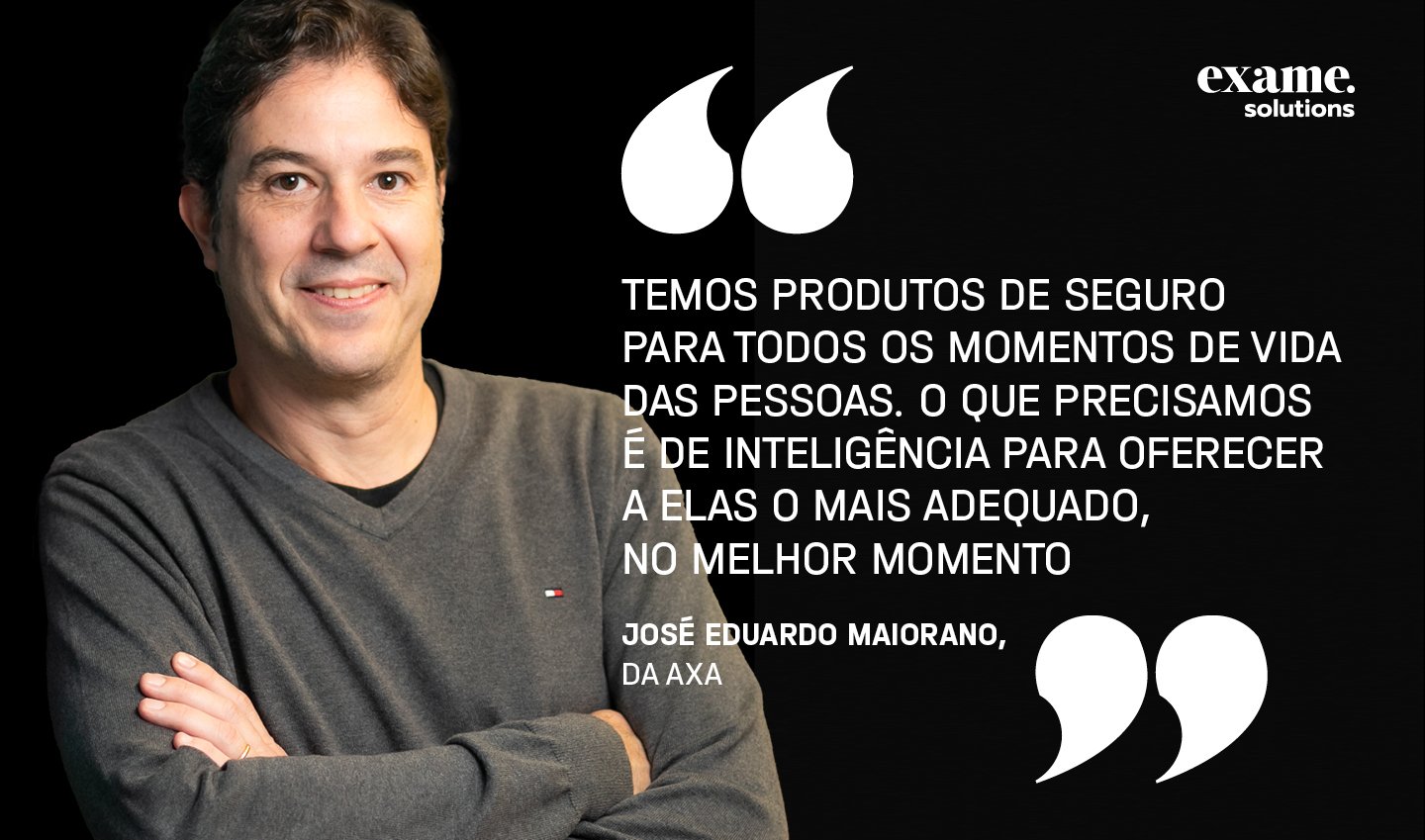

No entanto, de nada adianta se comunicar falando uma língua que a maioria das pessoas não entende. “Temos o objetivo de acabar com o ‘segurês’”, diz Maiorano. Para facilitar a compreensão do cliente sobre aquilo que ele está comprando, a seguradora está revisando todos os contratos sob a lente do Legal Design, que deixa os documentos mais amigáveis, além de investir pesado em treinamento para a força de venda do parceiro que deseja incluir seguros em suas jornadas de compras. “Temos produtos de seguro para todos os momentos de vida das pessoas, o que precisamos é de inteligência para oferecer a elas o mais adequado, no melhor momento”, conclui.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))