Álvaro Frasson: 'A Estreia e o Cenário'

Meu compromisso maior, toda primeira segunda-feira do mês neste espaço, será a tradução do economês do mercado financeiro

:format(webp))

Painel de cotações da B3: momento é para ficar bullish ou bearish com o mercado? | Foto: Germano Lüders/Exame (Germano Lüders/Exame)

Da Redação

Publicado em 4 de outubro de 2021 às 07h30.

Última atualização em 4 de outubro de 2021 às 10h51.

Por Álvaro Frasson*

Muito obrigado.

Esta foi a única forma possível de começar este espaço, fruto da confiança depositada por muitas pessoas da EXAME e do BTG Pactual digital para que a ideia saísse da conversa para a prática.

Bom, sejam bem-vindos!

De início alguns avisos paroquiais. Farei mensalmente um artigo toda primeira segunda-feira do mês sobre o cenário econômico e, sobretudo, como isso pode impactar seus investimentos. Nas outras segundas-feiras, publicaremos o Spoiler Macro: relatório semanal que eu e meu time fazemos pelo BTG Pactual digital.

A partir de agora, a permanência desta coluna dependerá da nossa relação – sim, eu e você. E para ela ser duradoura precisamos firmar um pacto: a gente precisa se entender.

Da minha parte, meu compromisso maior será a tradução do economês bairrista do mercado financeiro: uma língua cheia de termos técnicos (a metade in english) utilizada por jovens de colete e mocassim sem meia para satisfazer seus egos e parecerem mais inteligentes para seus amigos.

“Meu, esse cenário de reflation global ‘tá foda’: o tapering pressionando os yields das treasuries US mais esse drawdown no minério de ferro deixou o mercado muito bearish! Riskoff total. Vendi tudo de equity Brasil e só fiquei buy em BDR pra ficar vendido em real.”

Sugestão: almoce na Faria Lima qualquer dia e sente perto de um cara com camisa branca de alfaiataria com as iniciais bordadas no peito. Eu aposto que você ouvirá uma frase muito parecida como essa. Mas fique tranquilo, dá para falar tudo isso sem esse economês todo.

Do seu lado, eu preciso apenas que você leia com curiosidade: ou seja, que, aos poucos, você também vá aprendendo alguns termos do mercado. Se eu tiver que explicar absolutamente tudo, todo artigo, a gente não vai sair do lugar e os textos serão gigantescos.

Fora isso, “eu poderia estar roubando, estar matando”, mas eu só estou pedindo para que você curta, compartilhe e, principalmente, me siga no @alvarosfrasson. Economista nos dias atuais é isto: não basta fazer análise, é preciso postar no Instagram.

O Cenário

De acordo com as minhas extensas análises, podemos resumir o cenário macro atual em três linhas:

“Meu, esse cenário de reflation global ‘tá foda’: o tapering pressionando os yields das treasuries US mais esse drawdown no minério de ferro deixou o mercado muito bearish! Riskoff total. Vendi tudo de equity Brasil e só fiquei buy em BDR pra ficar vendido em real.”

Brincadeira, é a força do hábito :)

No entanto, a frase acima, sim, reflete muito do que acontece atualmente na economia global, no Brasil e, portanto, está impactando sua carteira de investimentos. Vamos lá.

Inflação, liquidez e juros

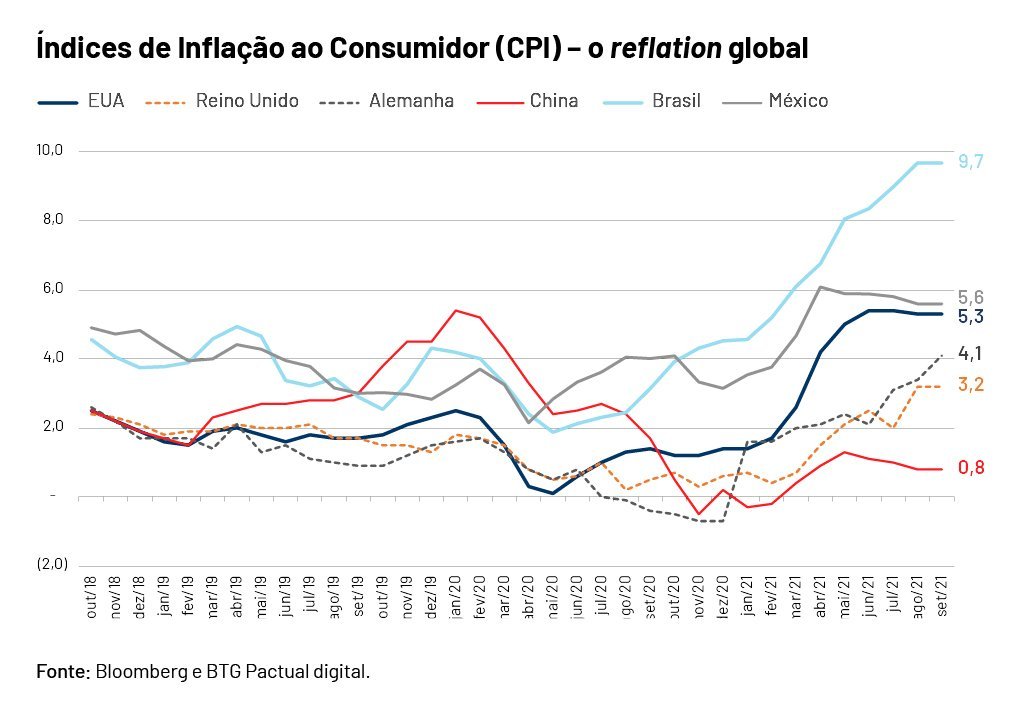

O reflation global nada mais é que uma retomada da inflação mais crescente nas principais economias do mundo. Como observamos no gráfico, índices de inflação ao consumidor desses países subiram significativamente a partir do início deste ano.

- (Arte/Exame)

Uma explicação simplificada é que isso ocorre como efeito das políticas de expansão fiscal (gastos do governo) e monetária (juros baixos e injeção de liquidez) para auxiliar as famílias e as empresas durante a pandemia. Essas políticas foram muito necessárias para que a demanda não diminuísse e piorasse a atividade econômica. No entanto essas políticas que suavizaram a queda da demanda pouco tiveram efeito na oferta: com as restrições sociais, a produção da indústria não pode continuar. Com a demanda maior que a produção, os estoques diminuíram e os preços aumentaram.

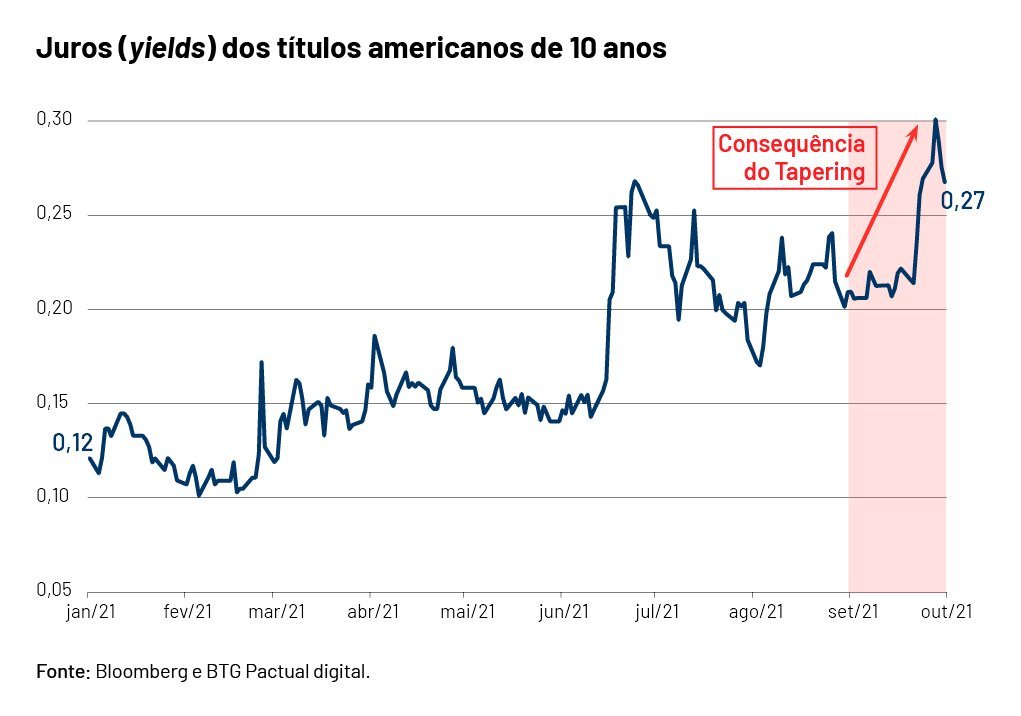

Essa consequência tem preocupado o mercado financeiro e, desde o início do ano, ele pressiona o Federal Reserve (Fed) a diminuir a expansão monetária que o BC americano faz via redução de taxa de juros (0% a.a.) e com a injeção de dinheiro na economia através da recompra de ativos. Portanto, o tapering nada mais é que a expressão em economês para a diminuição de injeção de dinheiro na economia americana.

Qual a consequência disso? Bom, como o mercado antecipa tudo, depois do tapering, a medida seguinte deve ser a elevação das taxas de juros americanas, que hoje estão em 0%. Isto mexe também com as expectativas de juros para os próximos anos.

No gráfico 2, vemos que os juros (os yields) dos títulos americanos de 10 anos mais que dobraram de valor ao longo de 2021 e de forma abrupta após o dia 22 de setembro, data da última reunião do comitê de política monetária (FOMC), após o anúncio que o Fed iniciará o tapering em novembro.

- (Arte/Exame)

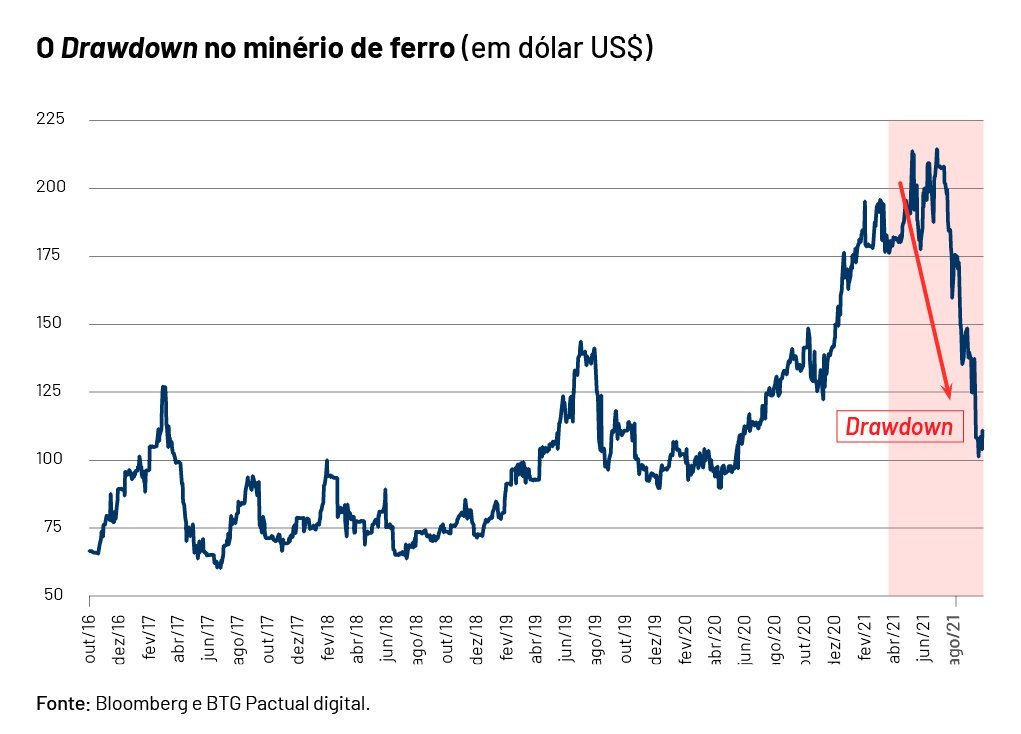

Aqui um conceito básico: juros futuros maiores geralmente resultam em quedas nas ações das bolsas de valores. Mas, não bastando este efeito por si só, o drawdown (um “mergulho” no preço de qualquer ativo do seu topo às mínimas) do minério de ferro na China, em consequência da crise na imobiliária Evergrande, provocou um sentimento bearish nos investidores.

Aqui, o conceito básico de mercado: the bull & the bear markets. Mercados otimistas são chamados de bull markets pois o touro ataca de baixo para cima, movimento de alta no preço dos ativos. Quando o mercado está pessimista, é o bear market, pois o urso ataca de cima para baixo, movimento de queda no preço dos ativos.

- (Arte/Exame)

- (Arte/Exame)

Ou seja: (i) inflação global elevada (reflation), (ii) redução de liquidez nos EUA (tapering), (iii) juros futuros nos EUA mais elevados (yields das treasuries) e (iv) queda abrupta no preço (drawdown) no minério de ferro provocaram esse sentimento de aversão à risco (bearish) pelos investidores.

Viu? Falei que não era complicado.

Vamos seguir, está acabando, prometo.

Ações em queda

Acredito que já partimos de um básico: renda variável é mais arriscada que renda fixa. Logo, em ambientes de bear market, os investidores vendem renda variável e foi exatamente isso que aconteceu com as cotações das bolsas americanas (S&P 500, Dow Jones e Nasdaq) – como se vê no gráfico 5 e, consequentemente, com o principal índice da bolsa de valores no Brasil, o Ibovespa, apresentado no gráfico 6.

- (Arte/Exame)

- (Arte/Exame)

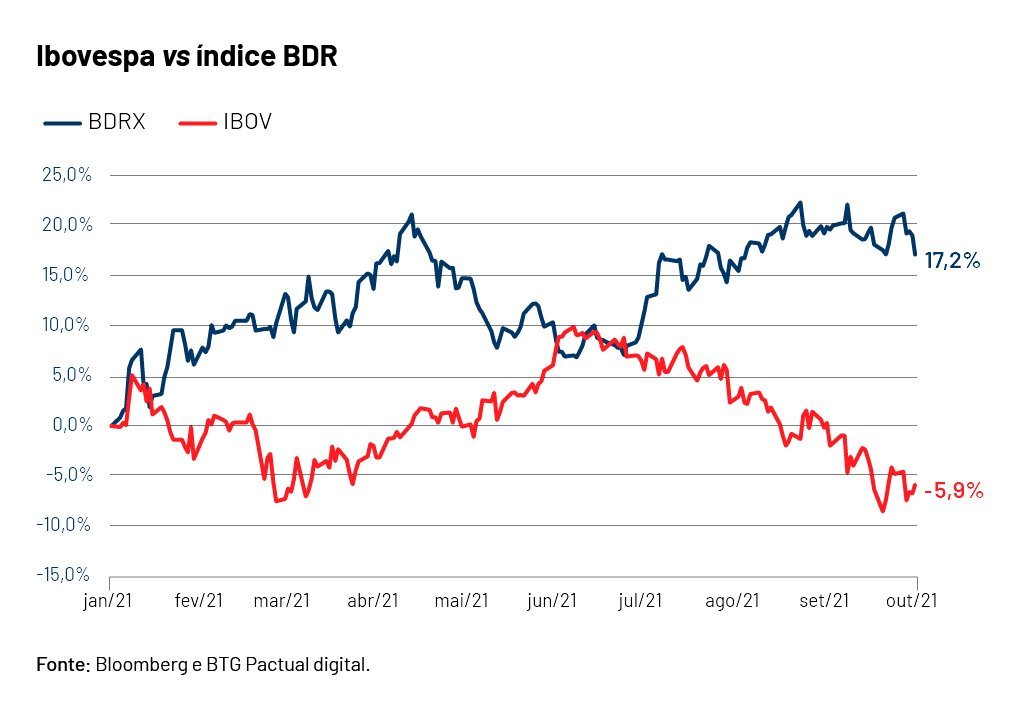

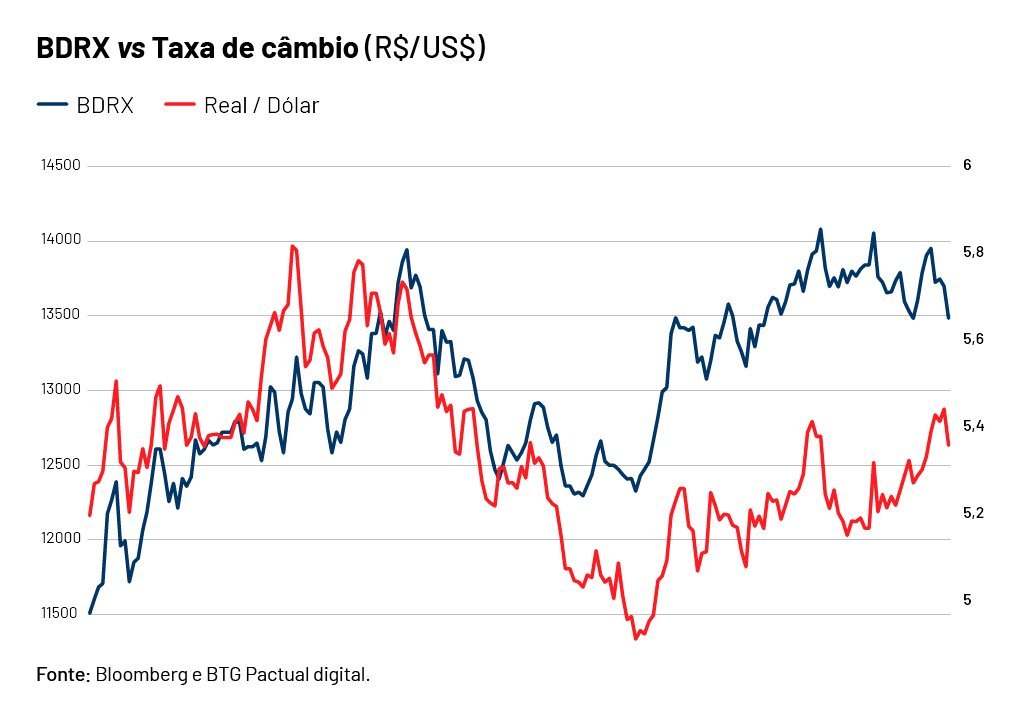

E o BDRX? Bom, esse é um índice da bolsa brasileira que mensura a média do desempenho de ações estrangeiras (Apple, Google, Uber etc.) que são negociadas na B3.

E por que elas estão performando muito bem no Brasil se o índice de ações dos EUA estão performando mal? Por um simples motivo: taxa de câmbio. Os BDRs replicam o desempenho das ações nos EUA e, como são americanas, também é preciso somar o desempenho da taxa de câmbio entre o real e o dólar.

Ou seja, caso o dólar fique mais forte que o real, o que de fato tem acontecido ao longo de 2021, mesmo que a ação da Apple caia nos EUA, essa rentabilidade no Brasil pode ser compensada se o dólar ficar mais forte que o real.

Logo, se você está pessimista (bearish) com o mercado, talvez vender posições em ações em real (Ibovespa) para ações em dólar (BDRs) pode ser uma maneira de estar comprado ainda em ações mas vendido em real.

- (Arte/Exame)

Agora, para saber se eu estou bullish ou bearish com o mercado, só no próximo artigo.

*Álvaro Frasson é Head de Estratégia Macro do BTG Pactual digital e assina semanalmente o relatório Spoiler Macro com a equipe do BTG Pactual digital. Escreve para a EXAME Invest toda primeira segunda-feira de cada mês.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))