O desafio de investir no Brasil

Considerando as altas taxas de juros, em comparação com outros países, avaliamos a melhor maneira para construir uma carteira de investimentos

Publicado em 18 de outubro de 2021 às, 18h42.

Por Lucas Sassi**

Considerando as altas taxas de juros praticadas no Brasil, em comparação com outros países, avaliamos a melhor maneira para construir uma carteira de investimentos usando ativos atrelados ao CDI, inflação e bolsa.

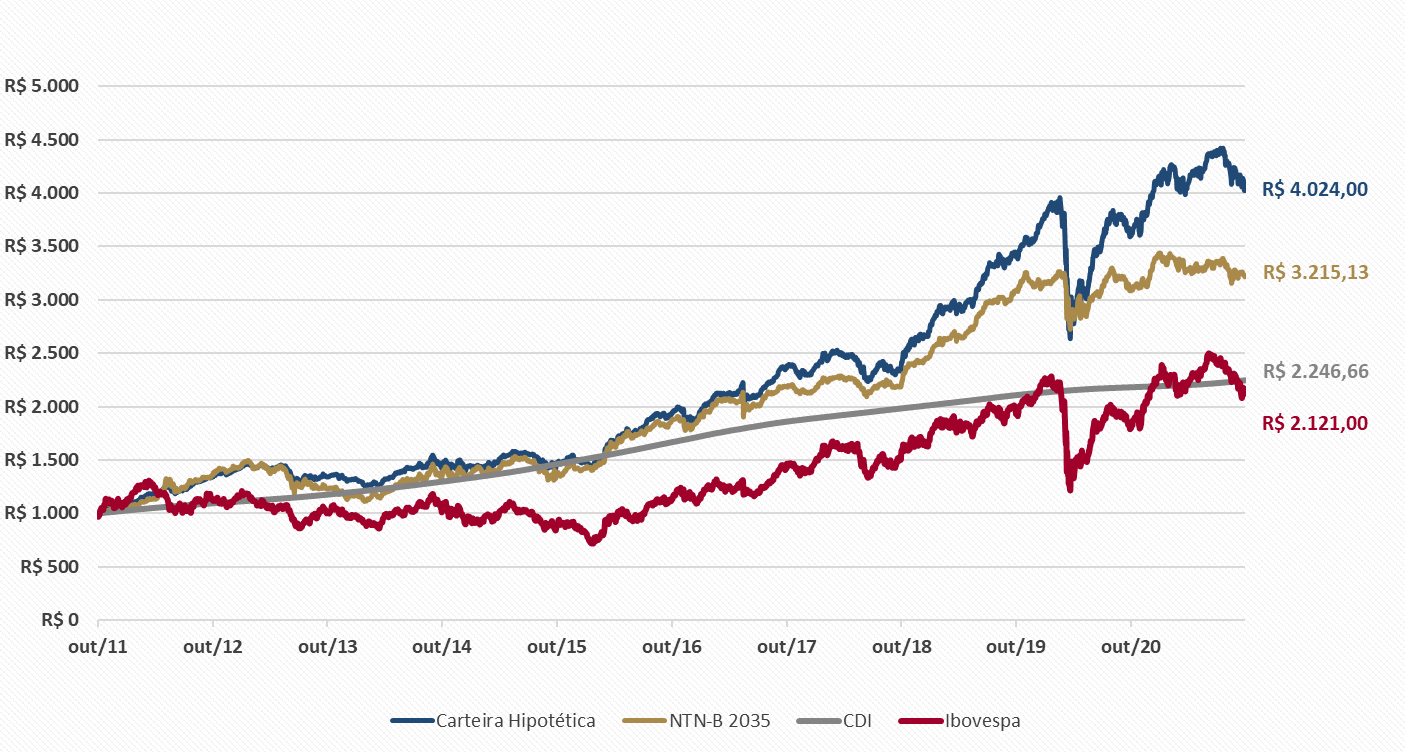

No mundo dos investimentos, todos já ouviram falar sobre o efeito multiplicador dos juros compostos associado às altas taxas de juros pagas pelo governo brasileiro. Na última década, enquanto o mundo desenvolvido via uma queda significativa da inflação que permitiu juros nominais muito abaixo das médias históricas, o Brasil vivenciou um período de juros nominais ainda elevados, mesmo se comparado com seus pares emergentes. Financeiramente falando, um investidor que aplicou R$ 1.000 no dia 30/09/2011 em um CDB que pagasse 100% da taxa CDI, teria acumulado em 30/09/2021 (ou seja, 10 anos depois) exatos R$ 2.246,66* – expressivos 124,67% de rendimento nominal.

Outra máxima do mercado é a de que, no longo prazo, o mercado acionário deveria apresentar um retorno maior que a taxa livre de risco para compensar o risco de seus investimentos. Nos mercados desenvolvidos, cujos ciclos econômicos são mais estáveis, a inflação é mais controlada e o nível dos juros mais baixo, tal máxima tem se provado verdadeira, enquanto no caso brasileiro é preciso cuidado. Voltando ao exemplo do investidor, os mesmos R$ 1.000 investidos no Ibovespa em 30/09/2011 resultariam em R$ 2.121,00* no dia 30/09/2021, valor equivalente a 112,10% de rendimento nominal.

Independente de ativos ligados ao CDI ou ações, o investidor deve estar sempre atento ao nível de retorno real dos seus investimentos, ou seja, quanto o seu portfólio está rendendo acima da inflação. Dentro desse conceito, ativos como a NTN-B, cuja remuneração está atrelada ao IPCA somada a um fator pré-fixado, merecem ser analisados. Voltando ao exemplo, um investidor que no dia 30/09/2011 comprou uma NTN-B 2035 investindo R$ 1.000 teria acumulado em 30/09/2021 o montante de R$ 3.215,13*, equivalente a 221,51% de rendimento nominal.

Vários aspectos influenciam no resultado observado: podemos citar a fragilidade da composição do Ibovespa, as altas taxas de juros nominais dos anos iniciais analisados e a sequência de crises institucionais da última década, entre outros. Mas esse não é o ponto alvo desse artigo. A ideia é trazer para o debate a discussão sobre como um portfólio deve ser construído em meio a um Brasil volátil e imprevisível. Seria esse um momento de realocar a carteira e zerar os investimentos em Renda Variável comprando apenas ativos de CDI?

Em um primeiro momento, é importante sempre lembrar de dois pontos cruciais nos investimentos: diversificação de carteira e longo prazo de horizonte. Dada a constante instabilidade político-econômica brasileira, que culmina em uma alta de inflação e juros, uma carteira de investimentos de longo prazo deve contar não apenas com ativos ligados ao CDI e ações, mas também com uma parcela de ativos cuja rentabilidade está associada aos juros reais (como, por exemplo, as NTN-Bs, hoje chamadas de tesouro inflação). Com uma carteira balanceada e adequada ao perfil de risco do investidor, movimentos de mercado de curto prazo não devem ser motivo de zeragem de posições dada a volatilidade, mas apenas de ajustes no nível de risco tomado.

Importante ressaltar que os investimentos comparados apresentam diferentes níveis de risco e liquidez. Além disso, essa análise simplificou o universo de investimentos aos três ativos mencionados. Olhando para um horizonte de longo prazo, a carteira de ativos de risco que apresenta a melhor relação risco/retorno é aquela composta, em parte, por ativos cuja rentabilidade está atrelada aos juros reais e, em parte, por gestores ativos de Renda Variável. Para retratar esse portfólio, o gráfico abaixo representa a rentabilidade de uma NTN-B 2035 comparada ao CDI, ao Ibovespa e a uma carteira que é composta por 50% de uma NTN-B 2035 e 50% de um portfólio que conta com os 20 melhores fundos de ações dos últimos 10 anos.

- (Panorama Econômico/Reprodução)

No gráfico, fica claro como um bom portfólio de ações consegue desempenhar de forma satisfatória no longo prazo, apesar do fraco desempenho do índice. Além disso, o portfólio misto entre fundos de ações e ativos de inflação também evidência como uma combinação desses dois ativos pode melhorar o Sharpe (relação retorno/risco) da carteira e reduzir significativamente as perdas nos momentos de crise. Dessa forma, cada investidor deve compor uma carteira que se enquadra no seu nível de aversão a perdas. Quanto maior o horizonte de investimento e o apetite ao risco, uma maior parte dos investimentos pode ser alocada no portfólio composto pelos ativos de maior volatilidade e uma menor parte nos investimentos em CDI. Para aqueles clientes com maior aversão a perdas, a parcela de CDI deve ser mais significativa.

**Valores brutos, sem descontos de impostos.

**Lucas Sassi é gestor das Carteiras Locais da Quadrante Investimentos. Formado em Administração de Empresas pela FGV EAESP com Master em Financial Economics pela Escola de Economia da FGV, é gestor de investimentos CGA e certificado CFP® pela Planejar.

A Quadrante Investimentos é uma empresa de gestão de recursos fundada em 2003 com objetivo de trazer uma nova perspectiva sobre o mercado financeiro. Uma empresa isenta, totalmente independente, sem vínculos societários ou comerciais com bancos, corretoras ou fundos de investimentos, focada exclusivamente nas necessidades dos clientes.