Locação de escritórios em SP volta a crescer e supera patamar pré-pandemia

O volume de espaços locados cresce desde o início de 2021, totalizando no terceiro trimestre um volume expressivo de cerca de 210.000 metros quadrados

Publicado em 20 de outubro de 2021 às, 14h59.

Última atualização em 1 de novembro de 2021 às, 15h39.

Conforme antecipado em nosso artigo de julho de 2021, o aumento do nível de “demanda ativa” de locação identificado desde o terceiro trimestre de 2020, com a retomada gradual de projetos de empresas em busca de espaços para locação, começa a se converter em volumes crescentes de novas locações (absorção bruta) concluídas no mercado de escritórios da cidade de São Paulo desde o início de 2021.

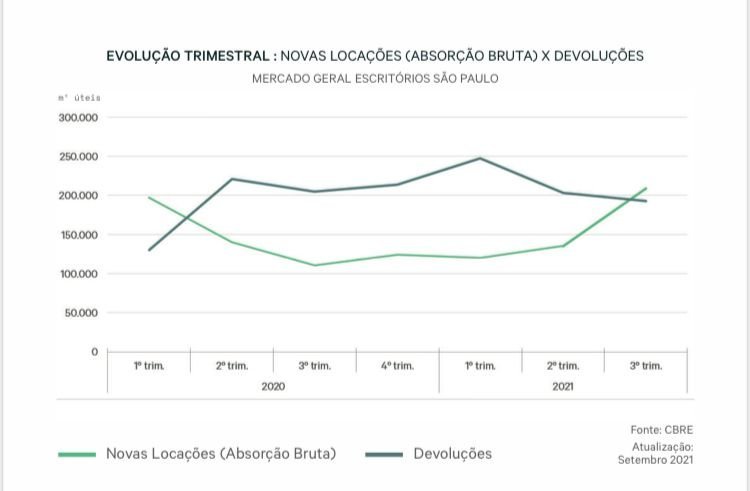

O gráfico a seguir ilustra a evolução trimestral do volume de “novas locações versus devoluções”, registradas no mercado geral de escritórios na cidade, desde o primeiro trimestre de 2020 (antes do mercado começar a ser afetado pela pandemia) até o fim do terceiro trimestre de 2021.

- (CBRE/Divulgação/Divulgação)

Três pontos de destaque saltam aos olhos: Primeiro, nota-se que o volume de espaços locados vem crescendo desde o início de 2021, totalizando no terceiro trimestre de 2021 um volume expressivo de cerca de 210.000 m2, bastante superior aos 135.000 m2 registrado no segundo trimestre e aos 120.000 m2 do primeiro trimestre, voltando a superar o patamar anterior à pandemia no primeiro trimestre de 2020 (200.000 M2).

Segundo, e ainda mais significativo, pela primeira vez desde o primeiro trimestre de 2020, o volume de novas locações (Absorção Bruta) no terceiro trimestre de 2021 volta a superar o volume de devoluções. Por último e não menos importante, o volume de devoluções caiu pelo segundo trimestre seguido, com as devoluções ocorridas no terceiro trimestre apresentando uma queda de cerca de 24% em relação ao recorde registrado no primeiro trimestre de 2021.

Em termos de disponibilidade de espaços, a taxa de vacância permaneceu, porém, inalterada em 21,5% devido à entrega de novos edifícios no decorrer do terceiro trimestre.Conforme antecipado em nossos artigos anteriores, à exemplo do ocorrido em outras crises, a melhora nos níveis de atividade de locação para o mercado de escritórios em geral na cidade de São Paulo vem sendo liderada pelo segmento de escritórios de alta qualidade (classe AAA, seguindo critérios de classificação da CBRE).

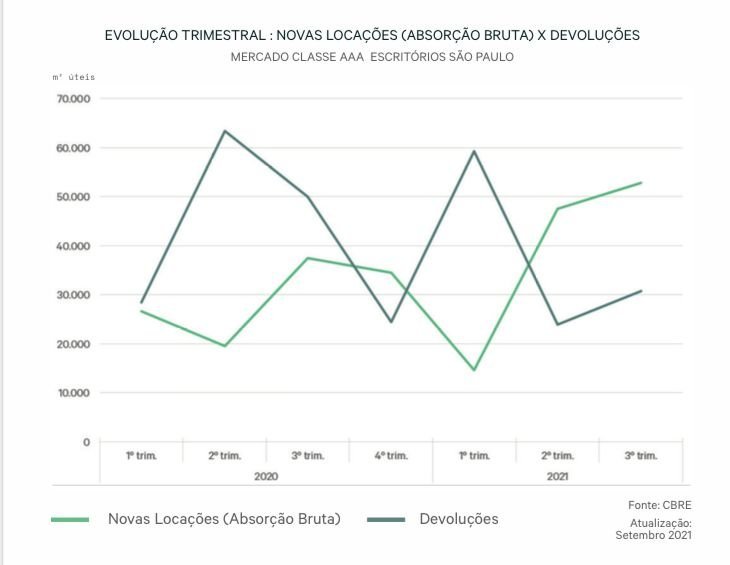

De maneira semelhante, o gráfico a seguir ilustra a evolução trimestral do volume de “novas locações versus devoluções”, registradas neste segmento, desde o primeiro trimestre de 2020 (antes do mercado começar a ser afetado pela pandemia) até o fim do terceiro trimestre de 2021.

- (CBRE/Divulgação/Divulgação)

Comparando os gráficos, nota-se que o segmento de alta qualidade (AAA) já demonstrava sinais iniciais de recuperação na atividade de locação no início do segundo trimestre de 2021, com o volume de novas locações superando significativamente o volume de devoluções.

Observa-se ainda que esta situação volta a se repetir no terceiro trimestre, dando sinais de uma recuperação mais consistente para este segmento, tendo ocorrido uma queda de cerca de 54% no volume de devoluções em relação ao pico registrado no segundo trimestre de 2020, e em contrapartida um aumento de 170% no volume de novas locações.

No decorrer do terceiro trimestre as locações em edifícios de escritórios AAA totalizaram aproximadamente 53.000 m2, cerca de 18% acima da média trimestral dos 5 anos anteriores à covid-19. Isto possibilitou, pelo segundo trimestre seguido, uma redução na taxa de vacância para o segmento AAA, de 21,7% para 20,5%. Este movimento tende a continuar nos próximos trimestres, beneficiado pela previsão bastante restrita de entrega de novos edifícios classe AAA até o início do segundo trimestre de 2023.

Olhando para o mercado em geral, sem dúvida, a retomada dos níveis de atividade de locação observada até o momento está atrelada a vários fatores, com destaque para a melhora nos quadros de vacinação, hoje com mais de 85% da população adulta na cidade de São Paulo já vacinada com a segunda dose (permitindo um maior nível de segurança ao retorno aos escritórios), bem como para a existência de condições mais atraentes para novas locações, em especial nas regiões da cidade com maior disponibilidade de espaços de boa qualidade, proporcionando aos locatários um flight to quality muitas vezes com redução de custos.

À medida em que esses fatores persistam, poderemos continuar a observar uma melhora nos níveis de atividade de locação de escritórios na cidade de São Paulo.

*Fernando Faria é Vice-Presidente da CBRE Brasil.